Investment Advisory

Investment Advisory

Argentina, torna l’incubo default

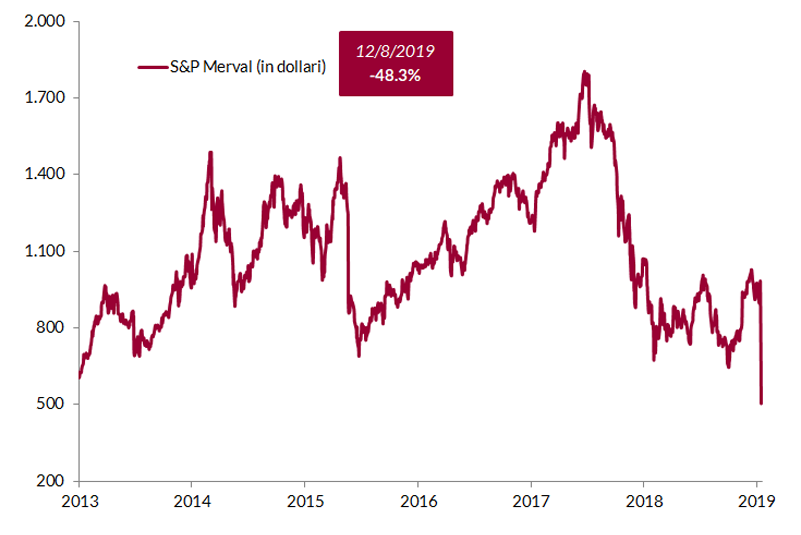

Lunedì 12 agosto tutti gli strumenti finanziari riconducibili al mercato argentino hanno subito violente pressioni al ribasso. L'indice azionario MERVAL espresso in dollari ha ceduto il 48%, seconda maggior perdita giornaliera considerando l'andamento dei 94 indici azionari mondiali monitorati da Bloomberg dal 1950 (il primato negativo spetta alla borsa dello Sri Lanka, che nel 1989 lasciò sul campo il 62% allo scoppio della guerra civile). Il peso argentino è arrivato a perdere un terzo del proprio valore contro dollaro, per poi chiudere a -14.5% (a poco è servita la decisione della Banca Centrale, che nel tentativo di bloccare la fuga di capitali ha alzato i tassi al 74.8%). In profondo rosso anche le obbligazioni governative denominate in valuta estera, con i titoli in dollari che hanno ceduto in media il 25% e i rendimenti sulle scadenze a due anni schizzati dal 15% al 37%.

Il tracollo dei mercati si giustifica con gli sviluppi sulla scena politica: il Presidente liberale Mauricio Macri ha subito una cocente sconfitta alle primarie ad opera di Alberto Fernandez, esponente di spicco nei governi di Nestor e Cristina Kirchner (schierata peraltro come Vice). Le previsioni della vigilia non erano favorevoli per Macri: le riforme liberiste non hanno sortito gli effetti sperati e l'Argentina convive con un livello di povertà del 35%, un'inflazione al 56% e tassi d'interesse superiori al 60%, che hanno depresso l'attività economica. Tuttavia, la sconfitta subita è andata oltre ogni previsione e rende improbabile un capovolgimento di fronte alle elezioni presidenziali in programma il 27 ottobre (se il risultato dell'11 agosto fosse confermato, il secondo turno non sarebbe necessario).

A spaventare gli investitori è la prospettiva di implementazione di politiche populiste e ostili al mercato: Macri stava lavorando a un accordo di libero scambio fra UE e Mercosur, per esempio, mentre l'epoca Kirckner è stata caratterizzata da misure protezionistiche e controlli sui movimenti di capitale. Non solo. Il timore è che Fernandez possa mettere in discussione gli accordi presi pochi mesi fa con il Fondo Monetario (che ad ottobre 2018 aveva concesso il prestito più grande di sempre, 56 miliardi di dollari) e tentare una ristrutturazione del debito sovrano: la probabilità di default nei prossimi cinque anni prezzata dai CDS è salita in un giorno dal 49% al 75%.

In prospettiva, incertezza e volatilità sono destinate perdurare almeno fino alle elezioni di ottobre, con i sondaggi sulle intenzioni di voto e le dichiarazioni del leader peronista sulla propria agenda economica (per ora alquanto vaga) sotto i riflettori.

In teoria, l'Argentina non ha grande rilevanza sui mercati finanziari globali: pesa lo 0.3% nell'indice azionario MSCI Emerging Markets e il 2.3% nell'indice obbligazionario JPM Emerging Markets Global Diversified. Dovrebbero essere contenute anche le ripercussioni sugli altri paesi sudamericani: l'economia argentina è relativamente chiusa e l'effetto contagio via mercati finanziari si è dimostrato limitato durante le crisi passate.

Tuttavia, il posizionamento sbilanciato di alcune categorie di operatori, il contesto di forte illiquidità e il clima generale di avversione al rischio alimentato dagli sviluppi geopolitici globali potrebbero continuare a deprimere il sentiment degli investitori e inducono a mantenere un approccio cauto.

Fonte: elaborazione ANIMA su dati Bloomberg