Investment Advisory

Investment Advisory

La view di Anima

Nel corso delle ultime settimane, sono cresciute le speranze che Stati Uniti e Iran possano raggiungere un accordo per interrompere le ostilità e riaprire il transito nello Stretto di Hormuz: le quotazioni del greggio hanno subito sensibili pressioni al ribasso, con il future sul Brent in calo nell'area 90-95 dollari al barile. Tuttavia, l'intesa non è ancora stata firmata (permangono disparità di posizioni e incertezze sulle questioni più controverse, in primis il programma nucleare iraniano) e il rischio di una deflagrazione non è trascurabile: gli attacchi “difensivi" americani stanno diventando più frequenti e le rappresaglie iraniane nei paesi limitrofi incisive, mente l'offensiva israeliana in Libano non è mai stata così dura.

Nello stesso tempo, sul fronte macro/fondamentale, il flusso di dati e notizie ha fornito indicazioni molto costruttive, specie per gli Stati Uniti: l'indice Citigroup di sorprese economiche si è spinto in prossimità dei livelli più alti da inizio 2024, mentre la reporting season si è chiusa con la crescita degli utili più robusta degli ultimi dieci anni, escludendo i periodi condizionati dai tagli fiscali del TCJA e dalla riapertura post-pandemica. Tuttavia, anche ipotizzando sviluppi favorevoli sul fronte diplomatico, il riequilibrio dei mercati energetici e delle catene di approvvigionamento globali richiederà tempo, e, con l'indebolimento dei benefici fiscali connessi all'OBBA negli USA e l'inasprimento dell'approccio di diverse banche centrali, le ripercussioni negative della crisi per i trend di consumo delle fasce meno abbienti e i margini delle imprese potrebbero aumentare.

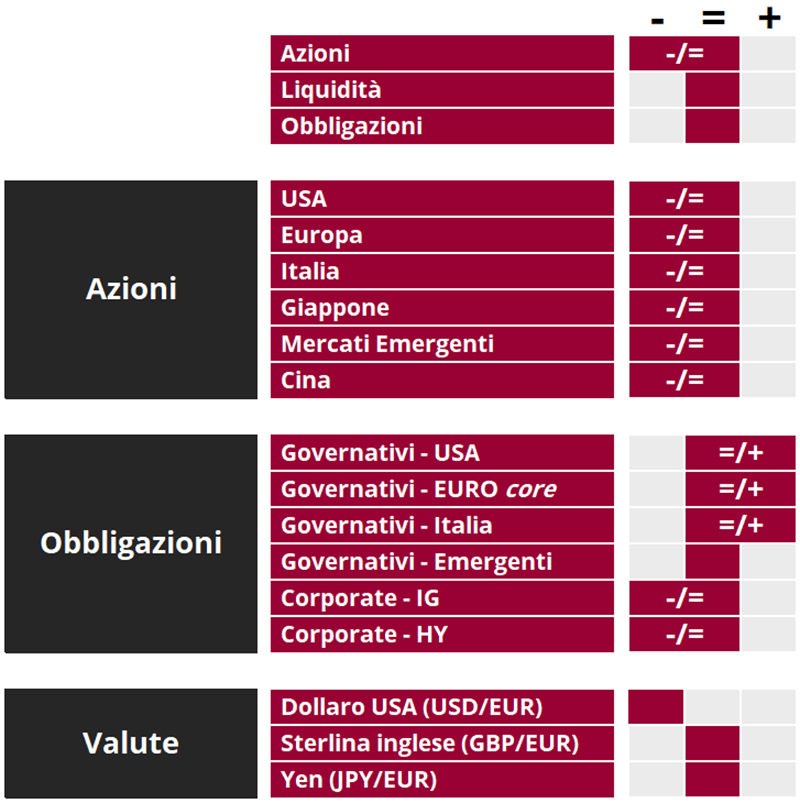

In questo contesto, dopo il robusto trend di apprezzamento registrato da fine marzo (l'indice S&P 500 ha archiviato una stringa di nove settimane consecutive di guadagni per la prima volta dal 2023, e molti listini globali hanno segnato nuovi massimi storici), è possibile che i mercati azionari attraversino una fase di minor direzionalità/prese di profitto: con la reporting season che volge al termine, il driver della solidità dei fondamentali è destinato a indebolirsi; la partecipazione al rally è stata molto bassa (solo il 28% delle società ha sovra-performato l'indice S&P 500 nelle ultime quattro settimane, con la leadership fortemente concentrata nel segmento della large-cap tecnologiche) e la stagionalità è ora meno favorevole. L'orientamento sull'asset class azionaria diventa dunque al margine tatticamente più cauto. Sul fronte settoriale, manteniamo un bias costruttivo sui comparti ciclici/growth che hanno trainato il rally (tecnologia, materiali di base, banche europee), ma con approccio più tattico e selettivo rispetto al recente passato, e valutiamo con crescente attenzione le opportunità che si profilano fra i laggards (ovvero, i comparti più trascurati nella recente ondata rialzista).

In ambito obbligazionario, manteniamo una visione costruttiva sui comparti governativi: restiamo convinti che le valutazioni siano interessanti, dal momento che incorporano nello stesso tempo aspettative aggressive sulla politica monetaria e preoccupazioni molto limitate per le ripercussioni della crisi sull'attività economica; inoltre, i rendimenti si collocano su livelli superiori ai valori d'equlibrio suggeriti dai fondamentali, e il posizionamento speculativo è sbilanciato. L'approccio sul comparto del credito si conferma cauto e selettivo, con i premi al rischio rapidamente tornati sui livelli prebellici, un forte aumento della dispersione e della pressione sul primario.

Per quanto riguarda infine i mercati valutari, la view sul dollaro resta negativa.

View di Marcato, Comitato Investimenti del 19-20/05/2026.

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.