Cosa sono i fondi comuni

I fondi comuni di investimento mobiliare sono definiti dalla legge italiana con il termine "OICR", acronimo di "Organismi di Investimento Collettivo del Risparmio". Comprendono dunque quegli "organismi" che svolgono la funzione di "investimento" in forma "collettiva" del "risparmio". In pratica, un fondo è un patrimonio collettivo costituito con i capitali raccolti tra una pluralità di partecipanti, ciascuno dei quali detiene un determinato numero di quote, attribuite in proporzione al capitale conferito da ciascuno di essi.

- permettono a più investitori l'opportunità di affidare il proprio risparmio a dei gestori professionistiche selezionano e gestiscono i titoli detenuti nel fondo

- le somme raccolte in ogni fondo vengono affidate in gestione ad una società di gestione (Società di Gestione del Risparmio) e gli investitori partecipano ai proventi, alle spese del fondo e ad eventuali utili o perdite degli investimenti, in proporzione alle quote detenute

- si differenziano per tipologia di strumenti finanziari (titoli azionari, obbligazionari, di liquidità e mezzi equivalenti), area geografica, valuta, stile di gestione e grado di rischio, coerentemente con le varie tipologie di investitore e il suo profilo

- riducono il rischio di concentrare l'investimento su un unico strumento finanziario

- offrono la possibilità di investire tramite un unico versamento o in modo graduale attraverso piani d'accumulo (PAC), con piccole somme

- il valore delle quote, necessario per conoscere in ogni momento il controvalore dell'investimento, è disponibile giornalmente sulla stampa economica e su Internet

- hanno dei costi differenziati per tipologia come indicato nel Prospetto Informativo

- il sottoscrittore è libero di investire o disinvestire nel fondo senza alcuna limitazione

Il compromesso tra rischio e rendimento

Nei mercati finanziari non esistono facili opportunità di profitto.

Questo significa che per aumentare il rendimento che si desidera ottenere attraverso gli investimenti, è necessario accettare un più alto rischio. In finanza, si usa rappresentare questo rischio attraverso la variabilità dei rendimenti storici (volatilità) rispetto al loro valore tipico o medio.

Pertanto, investire investire nei mercati finanziari comporta livelli variabili di rischio, che vanno considerati in virtù dei potenziali rendimenti. Una propensione al rischio superiore comporta potenzialmente maggiori rendimenti, ma aumentano anche le possibilità che gli investimenti subiscano ribassi. E viceversa.

Il messaggio qui è chiaro: se si desidera ricercare un più alto rendimento bisogna accettare una più alta incertezza sul risultato finale.

L'importanza dell'asset allocation

Costruire un portafoglio finanziario, ossia scegliere le classi di attività finanziarie in cui investire, non rappresenta un compito semplice. Una delle regole fondamentali della buona finanza personale è quella di suddividere i risparmi tra più titoli all'interno di una determinata classe di attività finanziaria. Prima ancora di questa regola è bene seguirne un'altra secondo la quale bisogna decidere attentamente come ripartire le proprie disponibilità economiche nelle varie tipologie di strumenti finanziari.

Questa scelta deve essere cucita su misura per ogni singolo risparmiatore, che ha obiettivi finanziari e tolleranza al rischio specifici. Pertanto, non esiste un portafoglio perfetto adatto a qualunque investitore.

Ogni singolo investitore deve scegliere la ripartizione tra asset class che risponde alle sue esigenze personali ed in linea con la propria tolleranza al rischio, oltreché rivederla nel tempo, poiché possono cambiare sia il profilo di rischio che gli obiettivi finanziari.

Il Piano di Accumulo (PAC)

I piani di accumulo (PAC) rappresentano una modalità con cui è possibile acquistare quote di fondi comuni di investimento. Sottoscrivendo un PAC è possibile far crescere, passo dopo passo, il proprio capitale, ponendosi un obiettivo di medio-lungo periodo.

L'utilità della diversificazione

Il vecchio proverbio che recita di non mettere tutte le uova nello stesso paniere si applica molto bene anche in ambito finanziario. La teoria della diversificazione di portafoglio adotta la stessa intuizione per le attività finanziarie, con la differenza che le uova nel nostro caso sono i risparmi, mentre il paniere è rappresentato dai differenti strumenti finanziari.

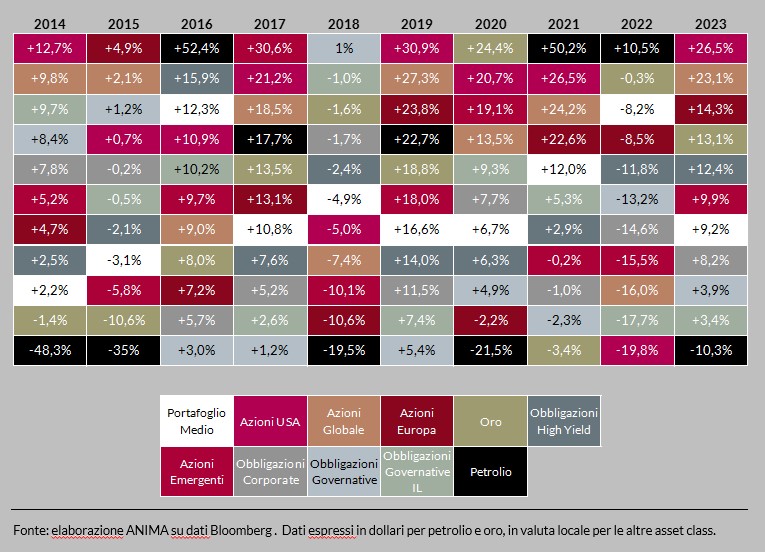

Rendimenti annuali delle asset class a confronto

- La prima è che non c’è uno strumento finanziario che in modo consistente e stabile performi meglio degli altri, suggerendoci l’inutilità di puntare solo su una sola tipologia di investimento.

- La seconda considerazione riguarda il comportamento nel tempo del portafoglio diversificato, che si colloca sempre al centro della griglia: diversificando cioè i risparmi tra più classi di attività finanziarie, è possibile posizionarsi più o meno sempre nel mezzo dei risultati estremi che questi stessi strumenti finanziari fanno segnare nel tempo singolarmente.