Investment Advisory

Investment Advisory

31.01.2026

La view di ANIMA

Le nostre valutazioni sulle opportunità offerte dai mercati sono invariate: confermiamo un approccio costruttivo sui governativi dell’Area Euro e sull’asset class azionaria, con aspettativa di allargamento della partecipazione e aumento della volatilità

Le prime settimane dell’anno sono state caratterizzate da un sensibile aumento della volatilità sulla scena geopolitica: l’operazione militare condotta dagli Stati Uniti in Venezuela, le violente proteste in Iran, le mire espansionistiche di Trump sulla Groenlandia (con l’annuncio di dazi verso alcuni paesi europei che ha temporaneamente messo in discussione l’accordo commerciale siglato a luglio), la crisi diplomatica fra Cina e Giappone e la minaccia di un intervento dell’esercito americano in Iran hanno segnalato in modo eclatante che l’instabilità degli equilibri internazionali rappresenta una caratteristica strutturale dell’attuale fase storica, non di rado con la politica americana quale detonatore delle tensioni. Finora, le ripercussioni per i mercati sono state relativamente contenute, in linea con la tesi secondo cui i rischi geopolitici impattano in modo significativo e durevole sulle attività finanziarie solo se modificano i trend macro, ma i rischi sono in aumento e richiedono un attento monitoraggio.

Gli Stati Uniti sono stati al centro dell’attenzione anche per gli sviluppi sul fronte della politica interna e il flusso di dati macro. L’Amministrazione Trump ha iniziato a concentrarsi sul tema cruciale dell’aumento del costo della vita, annunciando provvedimenti in diversi ambiti (incluso un tetto ai tassi di interesse sulle carte di credito) e rinsaldando le attese di un crescente attivismo con l’approssimarsi delle elezioni di medio-termine. È stato annunciato anche il nome del successore di Powell alla guida della Fed: si tratta di Kevin Warsh, già nel Consiglio direttivo della banca centrale dal 2006 al 2011, con una reputazione da falco, ma posizioni recenti allineate a quelle del tycoon (in un’intervista di inizio anno, ha sostenuto la necessità di abbassare i tassi in vista di un’impennata della produttività, e ripensare sotto molti profili l’organizzazione della Fed). Parallelamente, il flusso di dati macro ha evidenziato che la domanda interna statunitense ha chiuso il 2025 su basi estremamente solide, innescando un’ondata di revisioni al rialzo delle stime di crescita degli analisti, e rafforzando l’ottimismo degli investitori sull’evoluzione del quadro macro/fondamentale.

L'interazione tra politica e mercati finanziari è stata quanto mai rilevante anche in Giappone: il primo ministro Takaichi ha indetto elezioni anticipate per l'8 febbraio, con l’obiettivo di rafforzare la maggioranza parlamentare e perseguire con maggior slancio un’agenda politica incentrata su espansione fiscale e deregolamentazione. L’annuncio di un possibile taglio temporaneo dell’imposta sui consumi, tuttavia, ha innescato un’ondata di debolezza e volatilità sui rendimenti dei JGBs e sullo yen, sollevando timori per la stabilità finanziaria e aumentando la probabilità di un intervento delle autorità (le speculazioni in proposito hanno preso piede dopo le indiscrezioni secondo cui la Fed di NY avrebbe chiesto indicazioni sui livelli del cambio a diversi broker). L’episodio, peraltro, ha rinsaldato la percezione che l’Amministrazione americana punti a un indebolimento del dollaro, a dispetto delle dichiarazioni ufficiali, intensificando le pressioni al ribasso sul biglietto verde derivanti dalla rinnovata imprevedibilità delle politiche di Trump e dalle crescenti evidenze del trend di diversificazione delle esposizioni in dollari da parte degli investitori internazionali.

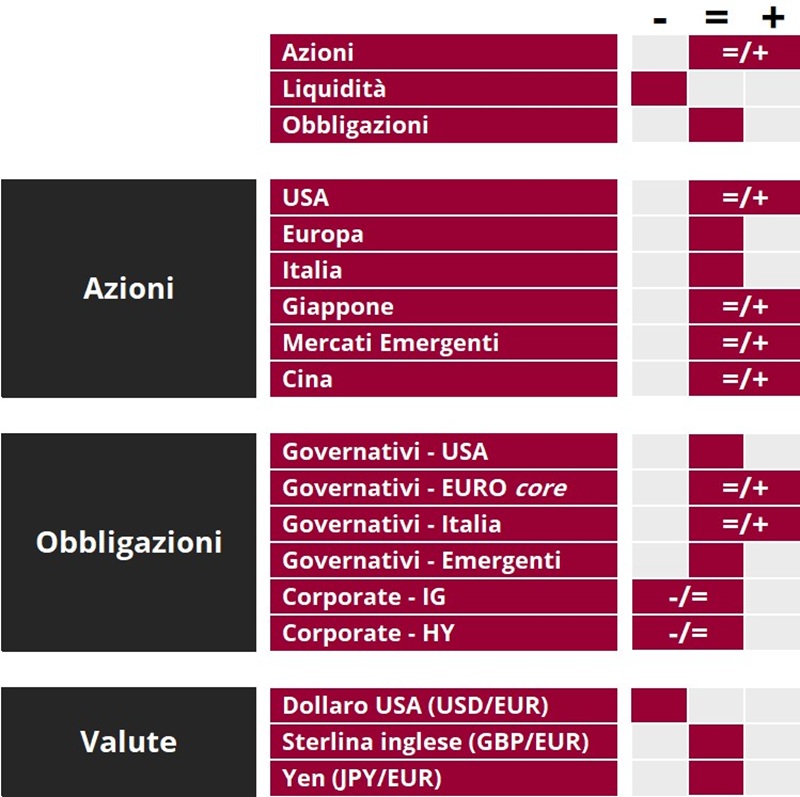

In questo contesto, le nostre valutazioni sulle opportunità offerte dai mercati non subiscono variazioni.

In ambito obbligazionario, confermiamo un orientamento costruttivo sui governativi in euro, seppur senza esposizioni aggressive e con approcci differenziati a seconda dei comparti di curva, per considerazioni di natura macro e valutativa (aspettative conservative sulla politica monetaria, rendimenti nella parte alta del trading-range). Al contrario, siamo neutrali sui Treasury: i livelli sono meno interessanti, e i rischi al rialzo per i tassi non trascurabili (tra le possibili fonti, un surriscaldamento ciclico, il deterioramento dei trend fiscali – in caso di approvazione di nuovi stimoli o pronunciamento ostile della corte suprema sulle tariffe, un’escalation del premio al rischio politico). Permangono cautela e selettività sui corporate bond, in un contesto di spread compressi, rischi idiosincratici e pressione dal lato dell’offerta in aumento.

Il giudizio sui mercati azionari si conferma neutrale/positivo: ci aspettiamo che il trend di apprezzamento degli indici si estenda, con il supporto di un quadro macro/fondamentale solido e di politiche economiche espansive. Continuiamo a pensare che l’allargamento della partecipazione e l’aumento della volatilità saranno temi dominanti nel 2026, anche in virtù del crescente attivismo di Trump con l’avvicinarsi delle elezioni di medio termine, e restiamo orientati a sfruttare le fasi di debolezza per aumentare l’esposizione verso i comparti su cui siamo più costruttivi sotto il profilo fondamentale. La preferenza continua ad essere accordata ai settori ciclici, ma inizieremo gradualmente a valutare le opportunità presenti fra i difensivi, mantenendo alto il focus sulla generazione di alpha.

Per quanto riguarda i mercati valutari, infine, la view sul dollaro rimane negativa, in virtù delle pressioni cicliche e strutturali che pesano sulla divisa americana.

View di Mercato, Comitato Investimenti del 21-22/1/2026

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.