Investment Advisory

Investment Advisory

Shock energetici e politica monetaria, il punto di vista della BCE

Le aspettative degli investitori sulle politiche monetarie sono cambiate radicalmente nelle ultime settimane: la stima sul livello dei tassi a fine 2026 incorporata nella curva OIS europea è passata da 1,80% prima dell'esplosione del conflitto al 2,70% attuale, il che significa che gli investitori sono passati dal prezzare un taglio con probabilità del 50% a scontare tre rialzi di 25bp, di cui due nei prossimi tre meeting. Il repricing riflette ovviamente il flusso di notizie in arrivo dal Medio Oriente e l'impennata delle quotazioni delle materie prime energetiche, ma anche una spiccata incertezza sulle ripercussioni macroeconomiche dello shock energetico e sulla risposta delle banche centrali.

Il punto di vista della Banca Centrale Europea, tuttavia, è stato oggetto di un ampio approfondimento da parte Christine Lagarde durante la conferenza con gli ECB Watchers organizzata dall'Istituto per la Stabilità Monetaria e Finanziaria.

La Presidente ha sottolineato che di norma l'impatto dei prezzi delle materie prime sull'inflazione generale è limitato, ma questa situazione può variare a seconda di due fattori:

- l'intensità e la durata dello shock, con effetti non lineari;

- la sua propagazione (pass through) attraverso gli effetti indiretti e di secondo grado (pressioni salariali e aspettative di inflazione). La propagazione, a sua volta, è influenzata dai trend macro, e in particolare da tre variabili: (1) la solidità dell'economia; (2) il livello di partenza dell'inflazione; (3) le condizioni sul mercato del lavoro. In linea generale, è più probabile che le imprese aumentino i prezzi quando la domanda è forte e i lavoratori ottengano aumenti salariali quando il mercato del lavoro è teso, ed entrambe le situazioni hanno maggiore probabilità di verificarsi se l'inflazione è già elevata.

Nel 2021-2022, dopo l'invasione russa dell'Ucraina, molti dei canali descritti erano aperti e agevolarono la trasmissione dello shock energetico all'inflazione. Oggi, al contrario, la tipologia dello shock registrato e le caratteristiche dei trend macro lasciano presagire un pass through più limitato: l'aumento dei prezzi energetici è stato finora più modesto; l'economia è solida ma non surriscaldata; il tasso di disoccupazione è storicamente basso, ma non ci sono carenze di manodopera; le politiche economiche sono meno espansive e l'inflazione prima dello scoppio del conflitto era al target e attesa in calo. Pertanto, anche a parità di shock, gli effetti sull'inflazione dovrebbero essere più limitati.

Tuttavia, in caso di estensione/prolungamento delle pressioni al rialzo sui prezzi dell'energia, la trasmissione dello shock potrebbe accelerare. Vista l'incertezza sull'evoluzione della crisi e la non-linearità degli impatti macro, la banca centrale monitorerà con la massima attenzione tutti gli indicatori che possono segnalare in anticipo portata e tempistica degli effetti indiretti e di secondo grado, incluse le aspettative sui prezzi di vendita delle imprese, le evidenze micro di variazione dei prezzi, i tracker sulla dinamica dei salari, i report sulla domanda e gli eventuali interventi fiscali.

La risposta della politica monetaria sarà graduata e focalizzata sui rischi, tenendo conto del range di possibili scenari. Christine Lagarde ha commentato diffusamente l'analisi di scenario presentata durante il meeting del 19/3, e ha descritto con grande chiarezza la strategia che la BCE intende seguire, distinguendo tre casi:

- se lo shock energetico sarà limitato per entità e durata, non sarà effettuato alcun intervento: i ritardi nel maccanismo di trasmissione renderebbero una risposta tardiva e potenzialmente controproducente;

- se la crisi dovesse inasprirsi e alimentare un disallineamento ampio ma non troppo persistente dell'inflazione dal target, sarebbe giustificato un “aggiustamento moderato" del livello dei tassi, anche per tutelare la credibilità della banca centrale;

- infine, se lo scostamento dell'inflazione dal target dovesse rivelarsi ampio e prolungato, i rischi di un disancoramento delle aspettative di inflazione aumenterebbero e la risposta della politica monetaria dovrebbe diventare più incisiva e persistente.

Benché non sia possibile stabilire a priori quale scenario si sta delineando, la configurazione favorevole del quadro macro e di policy allo scoppio del conflitto permette una valutazione accurata e non frettolosa degli sviluppi: l'inflazione è in linea con il target del 2% da circa un anno, le aspettative di inflazione sono ben ancorate e la stance di politica monetaria è neutrale. In questo contesto, riprendendo le conclusione dell'intervento di Christine Lagarde, la BCE “non interverrà fino a quando non avrà informazioni sufficienti sull'entità e la durata dello shock e sulla sua propagazione, ma non si lascerà paralizzare dall'esitazione" se emergeranno rischi per la stabilità dei prezzi a medio termine.

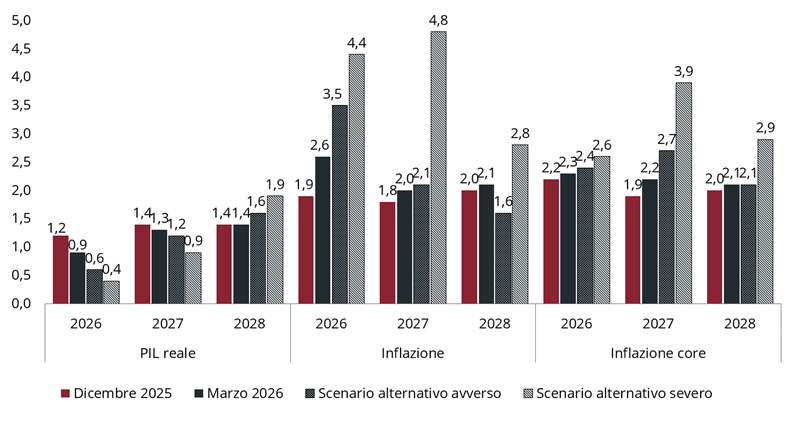

Previsioni BCE sulla dinamica di PIL e inflazione nel triennio 2026-2028

Fonte: Elaborazione Anima su dati BCE