Investment Advisory

Investment Advisory

Nuovi massimi storici per la borsa americana

Il 15 aprile l'indice S&P 500 ha registrato nuovi massimi storici, chiudendo per la prima volta sopra quota 7000 punti. L'apprezzamento dai minimi del 30 marzo (+10,7% in sole undici sedute) è stato ragguardevole e rappresenta un evento relativamente infrequente: il precedente più prossimo risale al 2022, circa un mese dopo l'invasione russa dell'Ucraina, quando le speranze di una rapida soluzione del conflitto e l'iniziale resilienza del flusso di dati alimentarono l'ottimismo degli investitori. Il movimento, tuttavia, è perfettamente coerente con il copione che tradizionalmente va in scena durante gli shock geopolitici: le fasi di debolezza e volatilità si rivelano temporanee e vengono riassorbite in tempi brevi una volta archiviata la fase più acuta delle crisi, in assenza di una contrazione prolungata dell'offerta di materie prime energetiche o della presenza concomitante di gravi squilibri nell'economia o sui mercati finanziari.

Senz'altro, l'apertura di un canale negoziale e la tenuta della tregua nonostante il blocco americano del transito di navi in entrata/uscita dai porti iraniani nel Golfo di Oman hanno alimentato la fiducia in una rapida ricomposizione della crisi, e ridimensionato le preoccupazioni che lo shock energetico possa aggravarsi e avere ripercussioni di matrice stagflazionistica: secondo la piattaforma di scommesse Polymarket, le probabilità di un accordo di pace permanente tra Stati Uniti e Iran entro fine maggio e fine giugno si attestano rispettivamente al 59% e 72%, e le probabilità di una normalizzazione del traffico nello Stretto di Hormuz negli stessi tempi sono anche superiori.

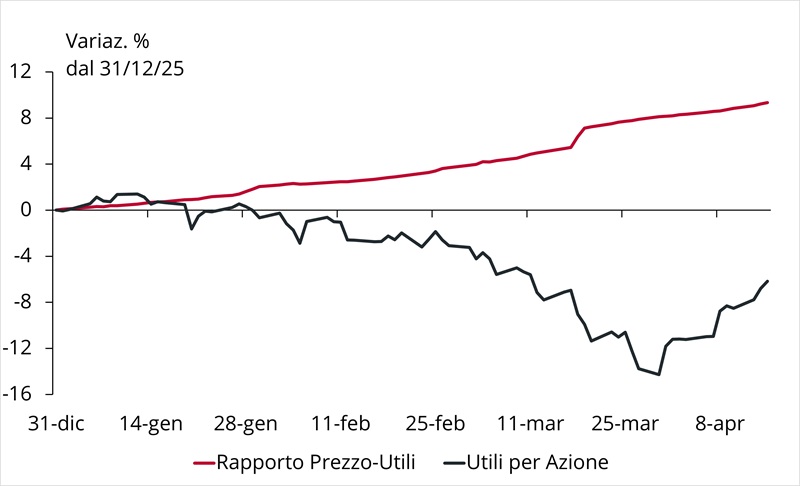

Oltre agli sviluppi geopolitici, tuttavia, i mercati azionari sono stati sostenuti anche dal rinnovato ottimismo sulle prospettive di sviluppo dell'Intelligenza Artificiale (tecnologia e servizi per la comunicazione sono stati di gran lunga i comparti più premianti dal 30 marzo) e dai segnali di resilienza del quadro macro/fondamentale, offerti sia dal flusso di dati macro (il report sul mercato del lavoro di aprile è stato il più forte degli ultimi quindici mesi e l'indice ISM relativo al comparto manifatturiero ha raggiunto i massimi da settembre 2022), sia dalla marcata revisione al rialzo delle stime di crescita degli utili da parte degli analisti. Se si analizza l'andamento dei multipli e delle stime di crescita degli utili per l'indice S&P 500 considerando l'evoluzione della variazione percentuale da inizio anno, la portata dei movimenti registrati emerge in modo eclatante, ed evidenzia che il recupero dei mercati è avvenuto in un contesto di spiccato miglioramento dei fondamentali, peraltro esteso a più settori, mentre il rapporto prezzo/utili si attesta tuttora su livelli largamente inferiori sia a quelli di fine 2025 che a quelli precedenti l'esplosione del conflitto, in linea con la media degli ultimi cinque anni.

Questa riflessione ridimensiona in qualche misura le preoccupazioni che il rally dei mercati azionari rifletta un eccesso di compiacenza rispetto ai rischi per lo scenario, alimentate anche dall'osservazione che i mercati obbligazionari restano largamente penalizzati dai timori per le ripercussioni dello shock energetico sull'inflazione e sulle politiche monetarie. Tuttavia, il precedente del 2022 rappresenta un utile promemoria del fatto che gli sviluppi geopolitici resteranno cruciali per la direzione dei mercati, ed è facile immaginare che i segnali sulla dinamica dei fondamentali in arrivo dalla stagione delle trimestrali da poco iniziata saranno monitorati con la massima attenzione.

Indice S&P 500, variazione del multiplo e delle stime di crescita degli utili da inizio anno

Fonte: Bloomberg, Anima Research.