Investment Advisory

Investment Advisory

I mercati di gennaio 2026

Nel corso del mese di gennaio le attività rischiose hanno registrato apprezzamenti diffusi, nonostante una molteplicità di eventi politici e geopolitici potenzialmente ad alto impatto, tra cui l'arresto del presidente venezuelano Maduro, l'annuncio di elezioni anticipate in Giappone, la cruenta repressione delle proteste contro il regime in Iran e i timori di un coinvolgimento militare diretto degli Stati Uniti; un episodio di volatilità importante è stato provocato anche dalle mire espansionistiche di Trump sulla Groenlandia, con annesse minacce di nuove tariffe nei confronti degli alleati europei. Il tema dell'indipendenza della Fed non ha perso rilevanza: i toni dello scontro con l'attuale amministrazione si sono fatti ancora più accesi dopo il provvedimento di indagine emesso dal Dipartimento di Giustizia nei confronti del Governatore Powell. Nonostante l'impennata dell'headline risk, il sentiment degli investitori è stato sostenuto da una serie di dati macroeconomici migliori del previsto su entrambe le sponde dell'Atlantico, e ogni fase di debolezza è stata rapidamente riassorbita.

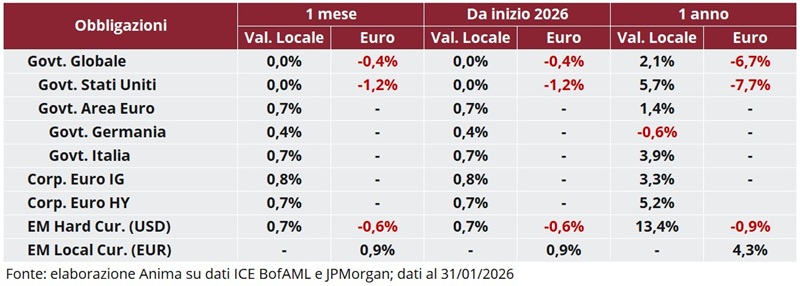

In questo contesto, i mercati obbligazionari globali hanno registrato variazioni nel complesso contenute, seppur con marcate differenze a livello geografico. In Giappone, la notizia di elezioni anticipate, che potrebbero portare la Premier Takaishi a varare un importante stimolo fiscale, ha innescato un sell-off sui JGBs: il rendimento ha toccato i massimi dal 1999 sulle scadenze decennale e segnato nuovi record su quelle trentennali. Negli Stati Uniti, le pressioni al rialzo sui rendimenti si sono manifestate principalmente sul tratto lungo della curva, con il traino della componente delle breakeven, mentre in Area Euro i tassi governativi sono scesi sostenuti dalla contrazione dei rendimenti reali, che hanno più che compensato il rialzo delle breakeven; i BTP hanno decisamente sovraperformato i Bund tedeschi e lo spread sulle scadenze decennali ha chiuso il mese in deciso calo a 61 punti base, sui minimi da agosto 2008. Le obbligazioni societarie hanno beneficiato del calo dei rendimenti governativi, e di una modesta compressione degli spread di credito.

I listini azionari globali hanno mostrato un apprezzamento generalizzato, sebbene con una significativa dispersione dei rendimenti a livello geografico. In particolare, si segnala la sovraperformance dei Paesi Emergenti (con l'eccezione dell'India), del Giappone e dei mercati azionari continentali europei rispetto ai listini statunitensi. A livello globale, i comparti difensivi si sono rivelati meno premianti rispetto ai ciclici (i titoli del settore energetico hanno registrato marcati apprezzamenti su entrambe le sponde dell'Atlantico), mentre sono proseguiti i flussi in acquisto sulla tecnologia europea a scapito di quella statunitense, zavorrata dalle trimestrali miste delle mega-cap.

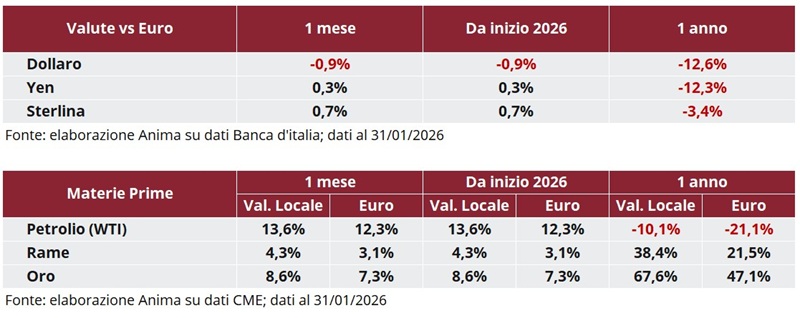

I mercati valutari sono stati caratterizzati da un indebolimento del dollaro contro le principali divise internazionali, con il rapporto di cambio contro euro che, dopo aver rotto momentaneamente quota 1.20 per la prima volta dal 2021, si è attestato in chiusura di periodo in area 1.185. Le indiscrezioni di un intervento concordato tra Fed e BoJ e le prospettive di una prossima stretta sui tassi hanno infine permesso allo yen di recuperare marginalmente terreno.

Le materie prime hanno registrato un deciso apprezzamento, seppur accompagnato da un drastico aumento della volatilità. All'interno del comparto energetico, i timori di un possibile intervento militare degli Stati Uniti in Iran hanno sostenuto le quotazioni del petrolio, mentre condizioni climatiche particolarmente rigide, unite alla dinamica degli stoccaggi, hanno determinato una forte impennata dei prezzi del gas naturale europeo, saliti sui massimi da giugno 2022. Anche il comparto dei metalli, sia industriali che preziosi, ha archiviato rialzi diffusi, con diversi sottostanti che hanno aggiornato i massimi storici; nonostante l'ondata di prese di profitto scattata in chiusura del mese, l'oro ha messo a segno il rialzo mensile più marcato dal settembre 1999, l'argento (+18.9%) il maggiore dal luglio 2020.