Investment Advisory

Investment Advisory

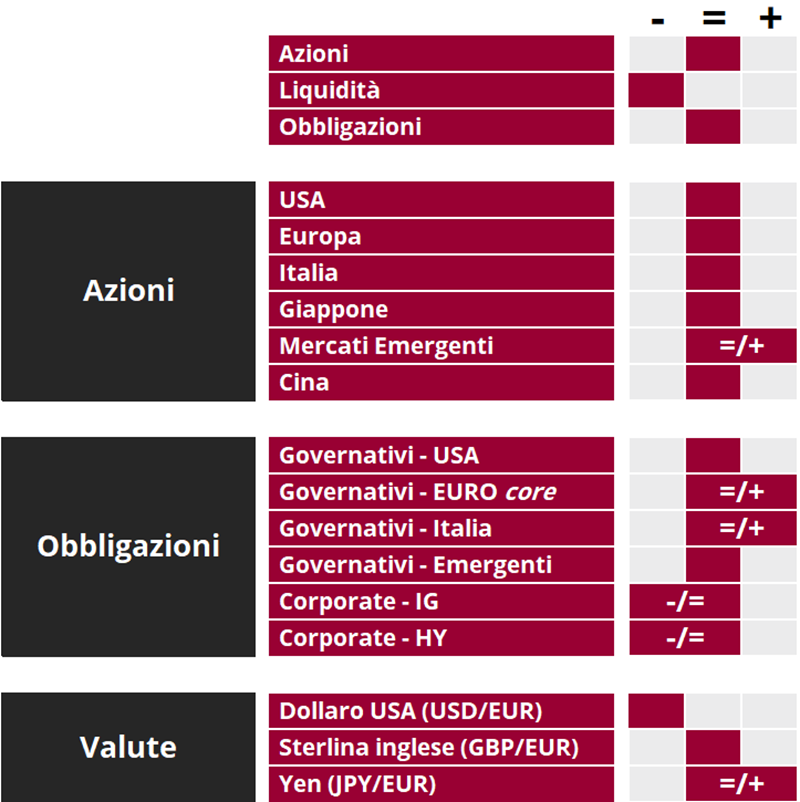

La view di Anima

Dopo un inizio d'anno segnato dall'esplosione della volatilità sulla scena geopolitica (che resta un fronte caldo, vista l'escalation delle tensioni fra Stati Uniti e Iran), l'attenzione degli investitori è stata rapidamente dirottata sul tema dell'intelligenza artificiale. La narrativa dominante è cambiata, passando da una visione estremamente benigna incentrata sui benefici derivanti dall'aumento della produttività, ad una più complessa e insidiosa, focalizzata sui rischi connessi all'accelerazione del tasso di adozione in termini di automazione, disintermediazione e obsolescenza, che potrebbero condizionare i business model e la profittabilità di un'ampia gamma di industrie. Il fattore scatenante è stato il lancio di nuovi modelli/applicazioni apparentemente in grado di offrire piattaforme economiche e facili da usare che permettono di portare a termine attività specializzate minimizzando l'intervento umano: la lista dei perdenti, inizialmente confinata a software, media e servizi per le imprese, si è rapidamente estesa a una molteplicità di ambiti, tra cui i servizi finanziari e legali, la consulenza informatica, la logistica e l'immobiliare commerciale; non di rado, l'incertezza e lo sganciamento dai fondamentali hanno lasciato la price action in balia di un flusso di notizie sommario e delle oscillazioni del sentiment.

Parallelamente, le preoccupazioni per la sostenibilità e i ritorni dei massicci investimenti in capex da parte delle grandi società tecnologiche si sono acuite, complice una stagione delle trimestrali che ha rivelato le ennesime revisioni al rialzo dei piani di spesa, a fronte di attese di stabilizzazione: penalizzazioni importanti sono stati inflitte non solo alle società percepite come prive di una strategia chiara o con fondamentali mediocri, ma anche agli hyperscaler che hanno annunciato maggiori investimenti a fronte di flussi di cassa in deterioramento e di un ricorso al debito sempre più cospicuo.

Ne è derivata un'impennata della volatilità dei singoli titoli e della dispersione dei ritorni, a livello settoriale e infra-settoriale; sotto la superficie di indici relativamente stabili e resilienti, si è consumata una massiccia rotazione, non classificabile con le categorie tradizionali di ciclici vs difensivi o value vs growth, ma incentrata sulla percezione di vulnerabilità/immunità alle disruptions provocate dall'AI: real assets e settori tradizionali (old economy) sono percepiti come meno esposti, e, avendo un peso strutturalmente più alto al di fuori degli USA, hanno alimentato un consolidamento del trend di sotto-performance dei listini statunitensi rispetto al resto del mondo.

Sullo sfondo, il quadro macro/fondamentale si conferma costruttivo: gli indici di sorpresa economica globali si attestano in prossimità dei livelli più alti degli ultimi due anni e la stagione di pubblicazione delle trimestrali ha offerto nuovamente evidenze di solidità e allargamento della partecipazione nella generazione degli utili, a livello settoriale e regionale. Positivi anche gli sviluppi sulla scena politica: la candidatura di Kevin Warsh alla guida della Fed sulla carta ha ridimensionato i rischi di indipendenza della banca centrale americana, mentre il trionfo della Takaichi alle elezioni in Giappone sembra aprire le porte a un perseguimento del piano di stimoli e riforme con maggiore disciplina e coerenza.

In questo contesto, il nostro giudizio sull'asset class azionaria, a lungo positivo, torna neutrale: la solidità del quadro macro e l'orientamento espansivo delle politiche economiche si confermano importanti fattori di supporto, ma la mancanza di catalyst di breve periodo e il cambiamento della narrativa sull'Intelligenza Artificiale hanno alimentato un deterioramento del risk/reward e lasciano presagire livelli elevati di volatilità. In un contesto di forte aumento della dispersione e riduzione della visibilità sui driver di alcuni settori, manteniamo un approccio bilanciato e il focus su diversificazione e creazione di Alpha: sui portafogli globali, puntiamo a riposizionarci sugli AI winners cercando opportunità più fra i comparti ciclici eccessivamente penalizzati che non fra i difensivi premiati dalle ricoperture ma non supportati dai fondamentali.

Per quanto riguarda i mercati obbligazionari, nelle ultime settimane i tassi sono scesi, complici la stabilizzazione dei rendimenti giapponesi dopo le elezioni e la nomina di Warsh, ma senza uscire dai trading-range relativamente stretti in cui si sono mossi negli ultimi dodici mesi. Confermiamo la costruttività sui governativi europei, per ragioni macro e valutative, così come la preferenza per il segmento breve-intermedio della curva, ma abbiamo iniziato a riflettere sull'opportunità di riconsiderare le scadenze lunghe; pianifichiamo di ridurre l'esposizione ai Treasury in caso di ulteriore estensione del rally. Nel comparto del credito, il quadro di riferimento resta quello di livelli eccezionalmente compressi di spread e volatilità, ma in realtà il rischio idiosincratico e la dispersione sono notevolmente aumentati: il nostro approccio resta cauto e selettivo.

In ambito valutario, la view sul dollaro si conferma negativa, mentre quella sullo yen diventa neutrale/positiva: i cambiamenti nella cornice macro e politica, la fase avanzata di normalizzazione della politica monetaria e dei tassi e le possibili riallocazioni di asset degli operatori domestici potrebbero alimentare un trend di riequilibrio del cambio dai livelli attuali di sensibile sottovalutazione.

View di Mercato, Comitato Investimenti del 17-18/2/2026

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class