Investment Research

Investment Research

La potenza è nulla con il controllo

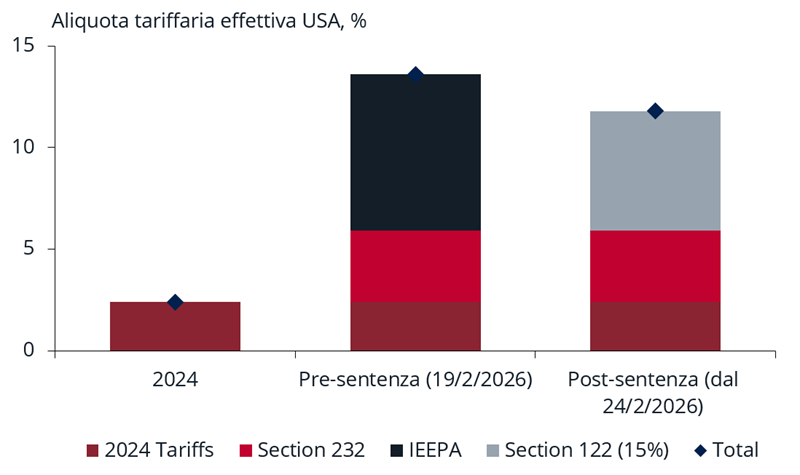

Il 20 febbraio, con una maggiorana di sei voti contro tre, la Corte Suprema ha dichiarato illegittimi i dazi imposti dall'Amministrazione Trump ai sensi dell'International Emergency Economic Powers Act (IEEPA). Il provvedimento riguarda circa il 70% della tariffe approvate nel 2025 (inclusi i dazi bilaterali annunciati in occasione del Liberation Day e quelli collegati al traffico di fentanyl) ed era largamente atteso, anche se non nei tempi: secondo il sito di scommesse Polymarket, la probabilità che questo scenario si materializzasse era prossima al 75%. La Corte non ha fornito indicazioni specifiche sui rimborsi, che ammonterebbero a circa 165 miliardi di dollari, delegando la questione ai tribunali di grado inferiore; sembra che centinaia di aziende abbiano già avviato cause per ottenerli, ma i tempi dei processi potrebbero non essere brevi.

A poche ore di distanza dal pronunciamento, è arrivata la replica di Trump: il Presidente ha annunciato l'applicazione di una tariffa universale del 10% ai sensi della Sezione 122 del Trade Act del 1974, che consente di imporre restrizioni in caso di crisi della bilancia dei pagamenti per un massimo di 150 giorni, trascorsi i quali occorre una votazione del Congresso (sono esclusi i beni provenienti da Canada e Messico conformi all'accordo USMCA, i prodotti soggetti a dazi ai sensi della Sezione 232 del Trade Expansion Act del 1962 – tra cui auto, acciaio e alluminio – e le importazioni attualmente oggetto di specifica esenzione). Il giorno successivo, attraverso un post su Truth, Trump ha comunicato che l'aliquota sarà alzata dal 10% al tetto massimo ammissibile, 15%. Parallelamente, saranno avviate le indagini preliminari necessarie per imporre dazi specifici sui singoli paesi ai sensi della Sezione 301 del Trade Act del 1974 (volta a contrastare pratiche commerciali sleali) e potenzialmente ulteriori dazi settoriali ai sensi della Sezione 232 (finalizzata a fronteggiare minacce alla sicurezza nazionale), oltre a quelli già approvati e in fase di studio. L'obiettivo, come espressamente dichiarato dal rappresentante per il Commercio Jamieson Lee Greer, è quello di ripristinare il più rapidamente e fedelmente possibile il quadro precedente la sentenza della Corte, ma con basi giuridiche più solide.

Benché permangano diverse aree di confusione e incertezza, in primis con riferimento agli accordi commerciali siglati dagli Stati Uniti negli ultimi mesi (il Parlamento europeo, per esempio, ha sospeso la votazione per la ratifica fissata il 24 febbraio, in attesa di chiarimenti dall'Amministrazione americana), stimiamo che con il nuovo regime l'aliquota tariffaria effettiva statunitense passerà dal 13,6% all'11,8%, con i vantaggi maggiori per i paesi (in gran parte emergenti) che erano stati colpiti dai dazi più penalizzanti ai sensi dello IEEPA.

In questo contesto, pur evidenziando i rischi di attuazione ed efficacia della nuova architettura fiscale e i margini di incertezza che ne derivano, riteniamo che la sentenza della Corte non avrà impatti significativi sul nostro scenario macro centrale, nell'ipotesi che i dazi imposti ai sensi della Sezione 122 siano fiscalmente e commercialmente neutrali rispetto alle nostre aspettative basate sui dazi IEEPA, e che il mercato si astenga dall'anticipare gli sviluppi al termine della scadenza dei cinque mesi. Continuiamo quindi a prevedere una “crescita immacolata", ovvero un'accelerazione del momentum senza pressioni inflazionistiche, ma con rischi di surriscaldamento in aumento: la dimensione del commercio con l'estero è infatti vulnerabile a sorprese al rialzo, e un certo sostegno potrebbe arrivare dal canale della fiducia, benché l'impatto finale sia difficile da stimare (da una parte, l'eventuale percezione che l'era della guerra commerciale sta per finire potrebbe avere ricadute positive; dall'altra, la rinnovata incertezza potrebbe indurre le imprese ad adottare comportamenti più cautelativi). Restano invariate anche le attese sulla politica monetaria: continuiamo a prevedere tre tagli da parte della Fed entro fine anno, con il primo intervento nel primo semestre e rischi orientati in direzione di un allentamento più limitato.

La view di mercato, analogamente, non subisce variazioni.

In particolare, con riferimento ai mercati obbligazionari, ribadiamo la neutralità sui Treasury: l'outlook fiscale degli Stati Uniti resta problematico e il presidente Trump potrebbe ancora approvare misure di stimolo a scopi elettorali, ma gli investitori dovrebbero giudicare gestibili eventuali scostamenti nella dinamica del deficit connessi al cambiamento della cornice giuridica delle tariffe. Inoltre, gli sviluppi registrati riducono parzialmente il premio al rischio politico incorporato nei Treasury: l'incertezza sulla politica commerciale resta elevata e Trump continuerà a sfidare l'ordine istituzionale, ma la sua risposta alla sentenza è stata relativamente ordinata, e il pronunciamento dimostra che il sistema di pesi e contrappesi implicito nella cornice istituzionale statunitense funziona e riduce nel medio termine i rischi di derive incontrollate.

Alla stessa stregua, confermiamo la neutralità recentemente ripristinata sull'asset class azionaria: l'aumento dell'incertezza sulla politica commerciale e sugli interventi dell'Amministrazione americana è bilanciato dal miglioramento della profittabilità delle aziende derivante dal nuovo regime tariffario: le stime preliminari degli analisti suggeriscono un possibile aumento di 30 punti base del margine operativo netto (EBIT) dell'S&P 500, con i settori dei consumi che dovrebbero trarne il massimo vantaggio. Sull'altra sponda dell'Atlantico, le ripercussioni sono limitate: circa il 22% dei ricavi totali delle aziende europee proviene dagli Stati Uniti, ma solo l'1% di questi è soggetto a dazi IEEPA, con il lusso e la tecnologia medica fra i comparti più esposti. I paesi emergenti, per finire, potrebbero beneficiare della temporanea riduzione dei dazi imposti ai sensi dello IEEPA e di una riaccelerazione della fase di ricostituzione delle scorte, ma la dinamica del dollaro sarà importante.

Aliquota tariffaria effettiva applicata dagli Stati Uniti sulle importazioni

Fonte: elaborazioni Anima Research su dati Bloomberg.