Investment Research & Advisory

Investment Research & Advisory

Evergrande, una nuova Lehman? Improbabile…

Il 20 settembre, a meno di un'ora dalla fine della seduta, l'indice S&P 500 perdeva il 2,8% ed era scivolato sotto la media mobile a 100 giorni: sarebbe stata la perdita giornaliera più consistente da ottobre 2020; in chiusura di sessione, la tendenza ad acquistare sui minimi, che nel 2020 ha limitato la portata di ogni correzione, si è nuovamente manifestata e l'indice ha chiuso con un passivo ben più modesto, -1,7%. Le perdite sono state importanti anche sulle piazze europee: l'indice Stoxx Europe 600 è sceso dell'1,7%, ai minimi da due mesi, e il FTSE MIB ha registrato la seconda peggior seduta del 2021. Il VIX, l'indice di volatilità spesso identificato come “termometro della paura", è rimbalzato di quasi il 25% raggiungendo quota 25,7.

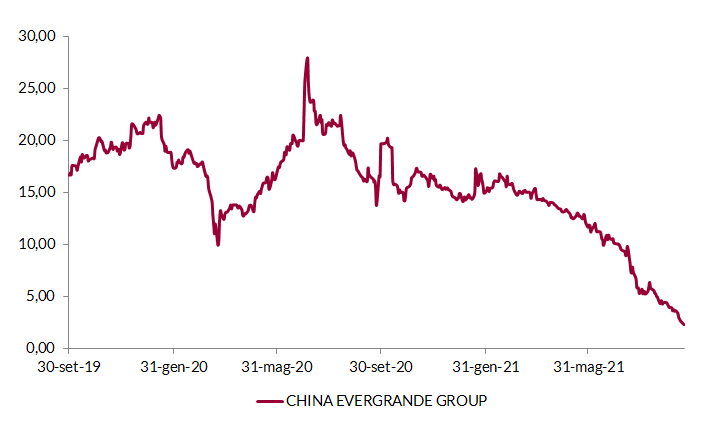

A pesare sul sentiment degli investitori è stata la notizia che il 23 settembre Evergrande non sarà in grado di onorare il pagamento di 120 milioni di dollari di interessi sui prestiti. Evergrande rappresenta la seconda azienda di sviluppo immobiliare in Cina per volume di vendite: vanta oltre 1300 progetti in 280 città e cantieri aperti su terreni per 800mila kmq, con attività che si estendono dal settore sanitario a quello delle auto elettriche, passando per l'agroalimentare, il turismo, i media e persino il calcio. Nonostante i principali mercati asiatici fossero chiusi, il titolo (si veda il grafico sotto) ha perso oltre il 10% alla borsa di Hong Kong, trascinando al ribasso l'indice Hang Seng che ha chiuso in rosso del 3,3%.

Evergrande, andamento del titolo azionario quotato alla borsa di Hong Kong

Fonte: Bloomberg

Il colosso cinese, che ha debiti per oltre 300 miliardi di dollari, era senza dubbio vulnerabile dal punto di vista della solidità finanziaria: la gran parte delle obbligazioni emesse ha da tempo rating non investment grade (singola B dal 2015 e CCC da agosto 2021). Tuttavia, la crisi è stata sicuramente accelerata dall'inasprimento della regolamentazione da parte delle autorità. Nell'estate del 2020, il Governo cinese è intervenuto per raffreddare la bolla speculativa nel settore immobiliare, con l'obiettivo di frenare la corsa dei prezzi di case e terreni e dirottare i flussi di capitale verso settori più strategici. Per le aziende del comparto, la possibilità di aumentare l'indebitamento è stata subordinata al rispetto di “tre linee rosse", parametri molto rigorosi legati ai livelli di capitale, agli attivi e ai flussi di cassa. Le ricadute in termini di rallentamento dell'attività e disimpegno delle banche sono state significative, e gli sforzi delle società di liquidare aree di business non strategiche e ridurre i prezzi di vendita degli alloggi per sostenere la cassa sono stati vani, in un contesto di crescita ipertrofica del settore e forte eccesso di offerta. Per le aziende più fragili, i problemi di liquidità si sono amplificati, provocando un'ondata di declassamenti da parte delle agenzie di rating e difficoltà in borsa: le azioni di Evergrande hanno perso circa l'85% da inizio anno.

Il mancato pagamento degli interessi dovuti apre la strada a un default, un'ipotesi circolata sempre più insistentemente nelle ultime settimane, e avvallata dalla nomina di un gruppo di consulenti specializzati in ristrutturazioni. La prospettiva del crack, a sua volta, ha spinto i media a rievocare lo spettro del fallimento di Lehman. A nostro avviso, il paragone ha poco fondamento.

Innanzitutto, le differenze fra i profili finanziari della due società sono profonde: Lehman Brothers ha mantenuto il rating A fino al 15 settembre 2008 (giorno del fallimento), intratteneva rapporti con una molteplicità di intermediari, domestici ed esteri, e aveva emesso strumenti finanziari (inclusi derivati complessi) largamente presenti nei portafogli degli investitori di tutto il mondo, istituzionali e retail. Evergrande, al contrario, è sempre stata considerata un emittente ad alto rischio, opera in un paese che ha un mercato dei capitali ancora scarsamente integrato su scala globale, e, stando alle informazioni che emergono dai registri commerciali, la società finanziaria del gruppo (Evergrande Wealth) non aveva ottenuto la licenza necessaria per vendere prodotti finanziari standardizzati ai consumatori. Importante anche sottolineare le grandezze in gioco: nell'ottobre del 2008, il mercato azionario statunitense rappresentava oltre il 40% degli indici azionari globali, oggi quello cinese pesa solo il 4%.

In aggiunta, la natura della crisi immobiliare registrata negli USA fra 2007 e 2008 è completamente diversa rispetto a quella che si sta consumando in Cina. Negli Stati Uniti il fattore scatenante fu la bolla sui mutui subprime, quindi in ultima istanza l'incapacità delle famiglie di far fronte agli oneri connessi al debito accumulato; in Cina, il problema principale grava sulle imprese immobiliari, che hanno costruito decine di migliaia di abitazioni rimaste invendute, compromettendo la propria solidità patrimoniale e provocando un enorme eccesso di offerta.

Le ricadute della crisi per il sistema finanziario domestico dovrebbero essere limitate. Gli analisti di sell-side stimano che solo il 10% del totale degli investimenti del settore assicurativo cinese sia collegata al settore immobiliare. La posizione delle banche è ancora più solida, complici la severa disciplina che regola crediti deteriorati e accumulo di riserve, e il trend pluriennale di riduzione dell'esposizione al settore immobiliare da parte degli istituti bancari. Gli intermediari che hanno finanziato Evergrande sono numerosi, ma secondo gli analisti l'esposizione di ogni singolo istituto è molto bassa: la banca più esposta dovrebbe essere Minsheng Bank, che ha una linea di credito di 29,4 miliardi di CNY, solo lo 0,8% dei prestiti totali elargiti.

Per quanto riguarda il possibile effetto contagio connesso alla presenza di Evergrande negli indici finanziari globali, le ripercussioni dirette per i mercati azionari sono minime: dopo il crollo dei prezzi registrato da inizio anno, il peso della società nell'indice MSCI Cina è trascurabile, e molto basso è anche il peso del settore Real Estate (3% del MSCI Cina). Le valutazioni cambiano per il segmento delle obbligazioni high-yield: Evergrande ha emesso bond in dollari per circa 19 miliardi, che, prima del crollo delle ultime settimane, rappresentavano circa il 5% dell'indice Markit iBoxx Asian USD High Yield Bond. Tuttavia, gli sviluppi negativi hanno già lasciato un segno significativo sui prezzi: l'intera curva di Evergrande tratta a sconto del 75% rispetto al valore nominale (quotazioni in area 23-25 riflettono un recovery value che molti analisti considerano ragionevole) e l'indice Bloomberg Asia Ex Japan High Yield ha raggiunto rendimenti che non si osservavano dalla crisi del debito sovrano, in area 14,3%. Il sentiment degli investitori sul comparto potrebbe restare negativo, specie considerando i forti afflussi di capitale registrati da inizio anno, ma ad oggi non state osservate penalizzazioni significative per le obbligazioni senior delle società cinesi operanti al di fuori del settore immobiliare.

In ultima istanza, l'effetto contagio più importante per i mercati finanziari globali sarà indiretto, e passerà attraverso il rallentamento dell'economia reale cinese (il settore immobiliare rappresenta il 14% del PIL, 25% considerando l'indotto). Tuttavia, a nostro avviso l'intervento delle autorità limiterà le ricadute negative, specie considerando la prospettiva di significativo potenziamento del supporto di policy. Le nuove emissioni di special bonds dovrebbero superare i 2trl di CNY nel secondo semestre, più del doppio rispetto ai volumi registrati nel primo semestre. E sul fronte della politica monetaria, dopo la massiccia iniezione di liquidità di fine settembre, la People Bank of China potrebbe decidere di adottare misure più incisive, complici le crescenti pressioni politiche: oltre al taglio di 50 punti base del coefficiente di riserva obbligatoria, che già ci aspettavamo nel quarto trimestre, cresce la probabilità di un ulteriore intervento a gennaio, e non escludiamo un taglio segnaletico di 15 punti base del tasso di riferimento per i prestiti (Loan Prime Rate).

Per quanto riguarda le sorti di Evergrande, un salvataggio da parte delle autorità appare improbabile, complice la volontà di lanciare un segnale forte agli speculatori e ridurre il moral hazard (in passato, la percezione di una garanzia pubblica incondizionata sul debito privato ha spinto molte società ad assumere rischi eccessivi). Del resto, in diverse occasioni esponenti del Governo hanno dichiarato che non considerano l'azienda un emittente importante a livello sistemico, a differenza di Huarong. Probabilmente, la società sarà smembrata, vendendo gli asset di valore a forte sconto ai player più solidi, e rimborsando parzialmente i detentori di obbligazioni (per gli azionisti la perdita sarà pressoché totale). Sull'onda del rinnovato focus delle autorità in tema di equality, non escludiamo che il Governo possa prevedere ristori, anche sostanziosi, per gli investitori più duramente colpiti.

Stanti le riflessioni fatte, riteniamo che un eventuale default di Evergrande, benché non trascurabile per l'industria, abbia bassa probabilità di assumere rilevanza da un punto di vista sistemico, e non sia paragonabile alla crisi Lehman. Ciò detto, siamo convinti che se il sentiment dovesse deteriorarsi al punto da rappresentare una minaccia per la stabilità finanziaria, per qualunque ragione, le autorità interverrebbero per contenere i rischi, in primis per considerazioni di opportunità politica: il 2022 sarà un anno importante per il partito, con il ventesimo Congresso che detterà le linee guida per il futuro e probabilmente consacrerà Xi Presidente a vita.

In questo contesto, le turbolenze registrate sui mercati azionari devono essere valutate alla luce del rally sostenuto e da lungo tempo privo di correzioni registrato negli ultimi trimestri (considerando i dati al 20 settembre, la performance da inizio anno dell'indice S&P 500 è pari al 17,2%, quella dell'MSCI All Countries in valuta locale 13,9%). Come sosteniamo da tempo, prese di profitto sono fisiologiche, a maggior ragione considerando la molteplicità di eventi importanti in calendario: il 22 settembre la Federal Reserve dovrebbe iniziare a preparare il terreno per l'avvio del tapering; il 26 settembre si terranno le elezioni per il rinnovo del Bundestag in Germania, e al Congresso fervono le discussioni sul nuovo pacchetto di stimoli e l'innalzamento del tetto del debito. Manteniamo quindi una visione strategicamente costruttiva sulle attività rischiose.