Investment Research

Investment Research

28.01.2026

Irripidimento delle curve governative, contesto e prospettive

Il trend è stato alimentato da una molteplicità di fattori, di varia origine e natura, ed è destinato a consolidarsi, seppur con meno slancio

Benché la narrativa dominante riconduca il movimento principalmente all’allentamento della disciplina fiscale su scala globale, un’analisi più approfondita delle determinanti del differenziale di tasso fra titoli di Stato a 10 e 2 anni evidenzia che i contributi largamente più importanti sono stati forniti dal calo dei tassi monetari (conseguenza dell’adozione/mantenimento di una stance accomodante da parte di molte banche centrali) e dall’aumento della quota di debito governativo negoziabile disponibile per gli investitori privati, il cosiddetto free-float. Altri fattori potenzialmente rilevanti, come la volatilità o il premio per il rischio inflazione, hanno avuto un ruolo più marginale, o limitato ad alcune giurisdizioni (il contributo del premio per il rischio inflazione è stato rilevante nel Regno Unito).

La dinamica delle curve è stata senz’altro influenzata anche da cambiamenti di natura istituzionale e di microstruttura dei mercati: provvedimenti come la riforma pensionistica olandese e il mutamento della base di investitori a partire dal Covid (con una partecipazione crescente di investitori stranieri e di istituti domestici non bancari, a scapito delle banche centrali) hanno alimentato un calo della domanda di titoli a lunga e lunghissima scadenza, mentre le politiche di offerta non si sono adeguate con la stessa rapidità.

In prospettiva, riteniamo che la tendenza all’irripidimento delle curve sia destinata a consolidarsi, per diverse ragioni:

- le principali banche centrali manterranno un approccio accomodante, seppur con intensità e rischi diversi;

- ci aspettiamo un ulteriore incremento della quota di free-float e un crescente spostamento della base di investitori verso operatori sensibili alla dinamica dei prezzi;

- i margini di ulteriore riduzione dei premi per il rischio inflazione, già molto compressi, sono limitati;

- la volatilità è storicamente bassa e potrebbe salire, stanti i livelli elevati di incertezza sul quadro macro e geopolitico.

La direzionalità del movimento, tuttavia, potrebbe essere meno pronunciata rispetto all’esperienza del 2025. Infatti, i nostri modelli valutativi indicano che in Germania, Stati Uniti e Giappone la pendenza della curva sul tratto 2-10 anni ha già raggiunto livelli più elevati rispetto a quelli suggeriti dai fondamentali; inoltre, è ragionevole ipotizzare che un numero crescente di agenzie governative modifichi le politiche di offerta e riduca il peso relativo delle emissioni a lunga e lunghissima scadenza, in risposta

all’indebolimento della domanda.

I rischi sono orientati al rialzo, e provengono principalmente dagli Stati Uniti: se l’Amministrazione Trump dovesse approvare ulteriori misure di stimolo fiscale a scopi elettorali, o la Corte Suprema dichiarare l’illegittimità delle tariffe introdotte ai sensi dello IEEPA, o ancora gli investitori mettere in dubbio per qualunque ragione l’indipendenza della Federal Reserve, le pressioni per un irripidimento della curva statunitense potrebbero intensificarsi, con inevitabili ripercussioni su scala globale.

In questo contesto, manteniamo quella preferenza per le scadenze brevi e intermedie rispetto a quelle extra-lunghe che ha contraddistinto la strategia di gestione obbligazionaria per gran parte del 2025, pur con la consapevolezza che i livelli elevati di consenso e posizionamento intorno al trade rappresentano un fattore di vulnerabilità e incrementano il rischio di repentine, per quanto temporanee, inversioni di tendenza.

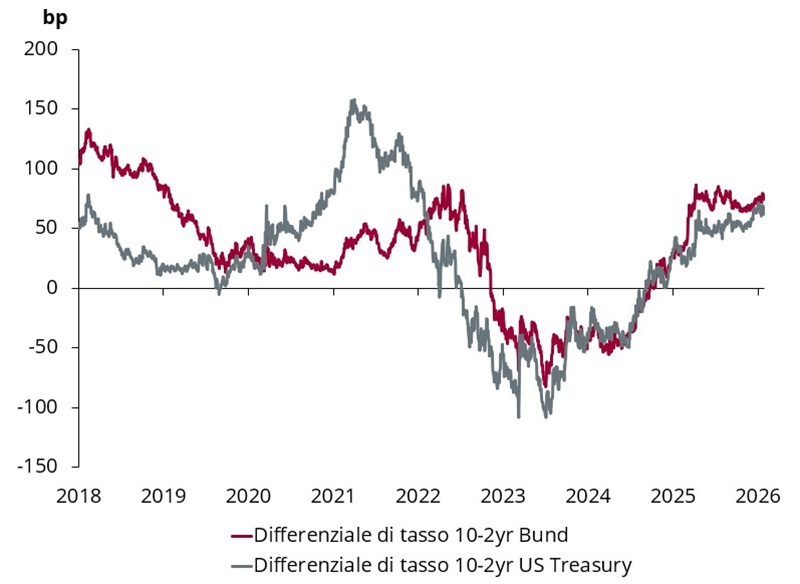

Pendenza della curve governative in Germania e USA, tratto 2-10 anni

Fonte: Bloomberg, ANIMA Research.