Investment Advisory

Investment Advisory

27.11.2025

La view di Anima

Il recente aumento della volatilità sui mercati azionari testimonia l’opportunità di adottare un approccio prudente, tattico e flessibile, massimizzando il focus sulla creazione di Alpha e costruendo portafogli più diversificati e resilienti. In ambito obbligazionario, permane un orientamento costruttivo sui titoli di Stato dell’Area Euro

Nel corso delle ultime settimane, le attività rischiose hanno attraversato una fase di debolezza e volatilità: l’indice S&P 500 è arrivato a perdere poco più del 5% dai massimi del 28 ottobre, lo storno più profondo da maggio, mentre il VIX ha registrato una chiusura sopra quota 26, la più alta da aprile. Segnali di stress sono emersi anche in altri segmenti del mercato finanziario: lo spread degli High Yield americani si è spinto ai massimi da inizio giugno, e le criptovalute hanno subito una correzione profonda (il Bitcoin ha perso quasi 1/3 del proprio valore dai massimi di inizio ottobre, complici le incertezze sul disegno di legge in lavorazione al Congresso).

Il movimento si inquadra nel contesto di un trend di apprezzamento robusto e quasi ininterrotto: la performance a sei mesi dell’indice S&P 500 aveva toccato i massimi dalla ripresa post-Covid, +35,5%; con il riavvio della pubblicazione del flusso di dati macro dopo lo shutdown e l’approssimarsi della fine dell’anno fiscale per molti fondi, la probabilità di un’ondata di prese di profitto era in aumento. Tuttavia, è possibile individuare due fattori specifici che hanno innescato e alimentato la correzione: l’inasprimento della retorica della Fed e le preoccupazioni per la presunta bolla nel comparto dell’Intelligenza Artificiale. Per quanto riguarda il primo punto, negli ultimi mesi le attese di allentamento monetario sono state uno dei driver più importanti del miglioramento del sentiment degli investitori, e i commenti aggressivi di Powell al FOMC di fine ottobre circa la possibilità di un taglio al meeting di dicembre, seguiti da una pletora di dichiarazioni similari di altri esponenti del Consiglio, hanno sollevato molte incertezze (la probabilità di un taglio a dicembre è passata da oltre il 90% a meno del 30%). Con riferimento all’AI, il flusso di notizie serrato sull’aumento di investimenti, partecipazioni e accordi commerciali incrociati ha alimentato preoccupazioni per la sostenibilità e redditività dei massicci investimenti effettuati, in particolare per le società con i modelli di business più fragili; l’approccio degli investitori è diventato più critico e selettivo: si premiano i player che rivestono ruoli fondamentali nella catena del valore, adottano pratiche virtuose o mostrano precoci successi nella monetizzazione dei loro investimenti, mentre vengono punite le società prive di una strategia chiara, che inseguono traguardi troppo ambiziosi o eccedono con il ricorso al debito, specie se in modo non trasparente.

Dopo aver registrato un minimo locale all’indomani della pubblicazione dei risultati di Nvidia, le attività rischiose hanno imboccato un ripido sentiero di recupero, che ha riportato l’indice S&P 500 a poco più di un punto percentuale dai massini. Il driver principale è stato un ammorbidimento della retorica della Fed: diversi esponenti di spicco del Consiglio si sono espressi in favore di un allentamento della stretta nel breve termine, riportando in auge la prospettiva di un taglio a dicembre. Il sentiment è stato sostenuto anche dalle indiscrezioni sulla nomina di Kevin Hasset alla guida della Fed, nonché dai progressi sui colloqui di pace in Ucraina, e dall’accoglienza positiva del bilancio del Governo britannico, dopo l’ondata di debolezza innescata da una fuga di notizie.

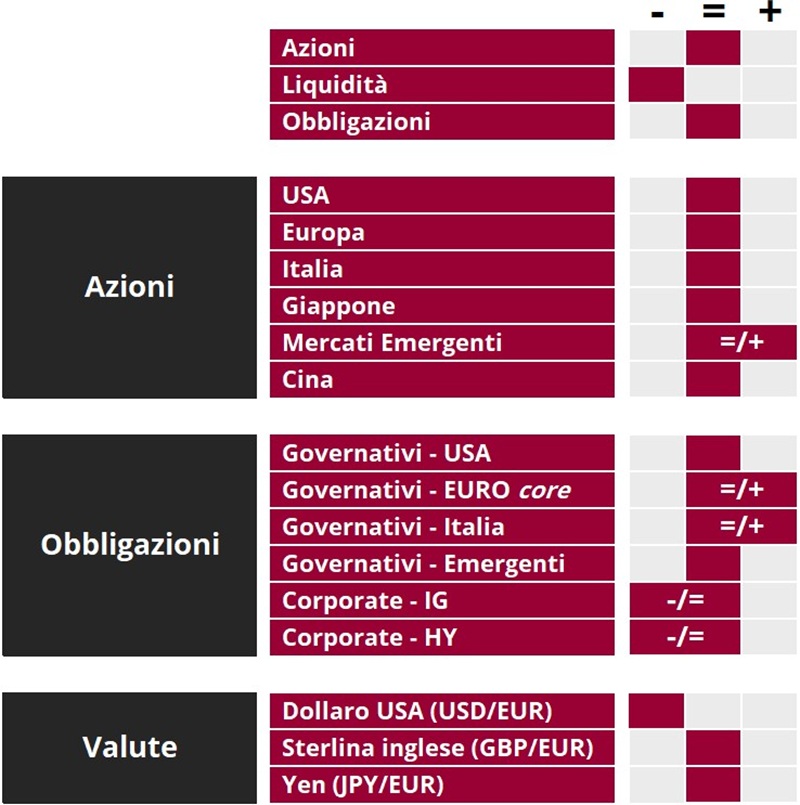

In questo contesto, la nostra view sull’asset class azionaria resta neutrale; in coerenza con la strategia delineata negli ultimi mesi, abbiamo sfruttato la debolezza come opportunità d’acquisto per incrementare l’esposizione ai temi/settori giudicati di interesse sotto il profilo fondamentale, e aumentare la diversificazione. In particolare, continuiamo a privilegiare le esposizioni cicliche e manteniamo un bias costruttivo sul comparto dell’AI, pur adottando un approccio selettivo e puntando a un allargamento della partecipazione, esteso a più settori: a nostro avviso, la correzione registrata nelle ultime settimane è fisiologica e salutare, e non preclude un consolidamento del trend costruttivo nel 2026, con il volano di un aumento dei tassi di utilizzo da parte delle aziende.

In ambito obbligazionario, confermiamo un orientamento costruttivo sui governativi in euro, seppur senza esposizioni aggressive e con approcci differenziati a seconda dei comparti di curva, per considerazioni di natura macro e valutativa (aspettative conservative sulla politica monetaria, rendimenti nella parte medio-alta dei canali). Al contrario, siamo neutrali sui Treasury: i tassi a lungo termine si attestano su livelli prossimi ai minimi degli ultimi trimestri, e ci sono rischi al rialzo importanti. Permangono e si rafforzano cautela e selettività sui corporate bond, in presenza di premi al rischio compressi e segnali di aumento della dispersione ed escalation del rischio idiosincratico.

Per quanto riguarda i mercati valutari, la view sul dollaro rimane negativa, in virtù delle molteplici pressioni cicliche e strutturali che pesano sulla divisa americana.

View di Mercato, Comitato Investimenti del 19-20/11/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.