Investment Research

Investment Research

L'inflazione USA sotto i riflettori

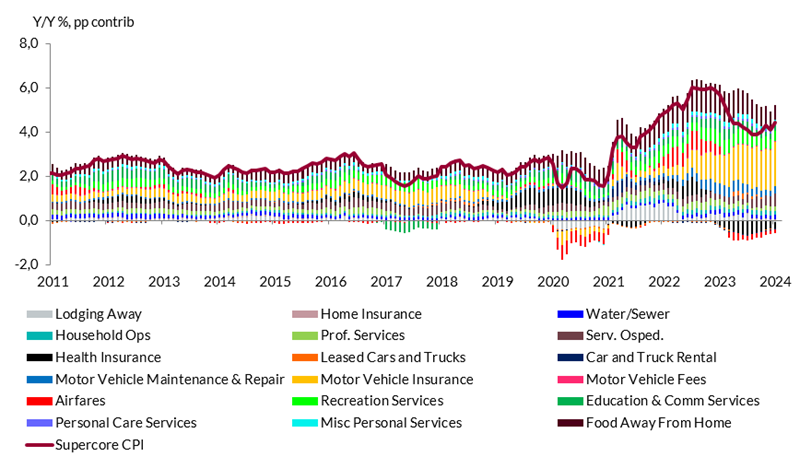

Il flusso di dati sull’inflazione statunitense è stato uno dei driver più importanti per i mercati da inizio anno: le sorprese al rialzo hanno innescato un drastico ridimensionamento delle attese di allentamento della stretta monetaria e un aumento dei tassi che, durante il mese di aprile, di concerto con altri fattori, ha finito per pesare anche sui listini azionari. A destare le maggiori preoccupazioni è stato l’andamento dei prezzi dei servizi core non abitativi: l’inflazione su questa componente (il cosiddetto indice supercore) si è dimostrata particolarmente vischiosa, registrando nel mese di marzo una variazione su base mensile dello 0,5%, ben al di sopra sia della media del 2023 (0,3%), che di quella del decennio pre-Covid (0,2%).

Stante la crucialità del tema, il team di Investment Research di Anima ha condotto un'analisi approfondita per stabilire se le pressioni al rialzo registrate negli ultimi mesi siano effettivamente riconducibili a sviluppi dal lato della domanda, che la Fed potrebbe decidere di contrastare sul piano della politica monetaria, oppure no. Più in dettaglio, si è isolato e studiato il contributo delle diverse componenti dell'indice supercore, per capire se i fattori responsabili dell'accelerazione nel periodo post-COVID abbiamo natura macro/reopening sensitive (ovvero, siano sensibili all'aumento della domanda che ha contraddistinto il processo di riapertura) oppure siano idiosincratici.

L'evidenza empirica mostra che è possibile individuare due fasi ben distinte:

- nel periodo compreso tra gennaio 2021 e giugno 2022, il driver principale del delta di momento dell'indice supercore rispetto alla media pre-pandemica (2009-2019) è stato una combinazione di fattori macro/reopening sensitive, quali le tariffe di alberghi e biglietti aerei, o i prezzi dei servizi di ristorazione e ricreazione, tutti elementi sensibili all'impennata della domanda repressa dalle restrizioni introdotte per combattere la pandemia;

- al contrario, da luglio 2022 ad oggi, un ruolo chiave è stato svolto da elementi idiosincratici, tra cui spiccano i prezzi delle assicurazioni per motoveicoli: il tasso di crescita di questa componente è passato dallo 0,3% del periodo pre-COVID all'1,5% attuale, e spiega da solo più del 50% del delta di momento dell'indice supercore rispetto al decennio pre-COVID. Al netto di questo elemento, la variazione su base mensile dell'indice supercore sarebbe pari a 0,3%, non lontana dalla media pre-pandemica di 0,2%.

I prezzi delle RC auto sono chiaramente un fattore tecnico, slegato dalle dinamiche dei salari e della domanda, e ci aspettiamo che le pressioni si allentino nel secondo semestre. Da una parte, infatti, i prezzi del sottostante (auto nuove e usate, ricambi) sono scesi e mostrano variazioni su base mensile prossime a 0%; le assicurazioni auto hanno in media una durata di 6-12 mesi, il che significa che l'impennata dei premi negli ultimi mesi riflette pressioni passate ormai riassorbite, e dovrebbero normalizzarsi nel secondo semestre. Dall'altra parte, a livello micro, le compagnie assicurative hanno alzato i prezzi per compensare il deterioramento dei bilanci, ma negli ultimi due anni i margini sono tornati in linea con le medie storiche.

In questo contesto, la Fed dovrà calibrare con attenzione la politica monetaria: se non dovesse allentare la stretta per arginare l'aumento dell'inflazione supercore, rischierebbe di alimentare una fase di undershooting. La nostra analisi, infatti, segnala che il momento su questa componente potrebbe essere prossimo al picco, a meno di un allargamento delle pressioni all'interno del paniere: i prezzi delle assicurazioni su motoveicoli sono destinati a normalizzarsi, e quelli dei fattori macro/reopening sensitive che ancora stanno sostenendo l'indice (servizi di ristorazione e ricreazione) continueranno a rimanere sotto controllo, di pari passo con la moderazione delle pressioni salariali e la riduzione dei risparmi in eccesso. Pertanto, la necessità di una stretta monetaria aggressiva e protratta è meno impellente che in passato.

I driver dell’accelerazione dell’indice supercore

Nota: Supercore CPI = CPI core services - rent of primary residence - OER + food away from home (direttamente comparabile con PCE supercore).

Fonte: elaborazione ANIMA Investment Research su dati Haver Analytics