Investment Advisory

Investment Advisory

Downgrade del debito USA, il contesto e le implicazioni

Non è raro che il mese di agosto, che molti ipotizzano povero di spunti, con gran parte degli operatori lontani dagli uffici e un calendario di eventi generalmente scarno, riservi grosse sorprese. Il 2023 non ha fatto eccezione: il 1° agosto Fitch ha rivisto al ribasso il giudizio sul merito di credito degli Stati Uniti, il più grande emittente di debito sovrano al mondo, da AAA a AA+, replicando la scelta fatta da Standard & Poor's nell'agosto del 2011 (Moody's continua ad attribuire al Tesoro USA un giudizio di eccellenza).

La decisione è stata motivata con tre fattori:

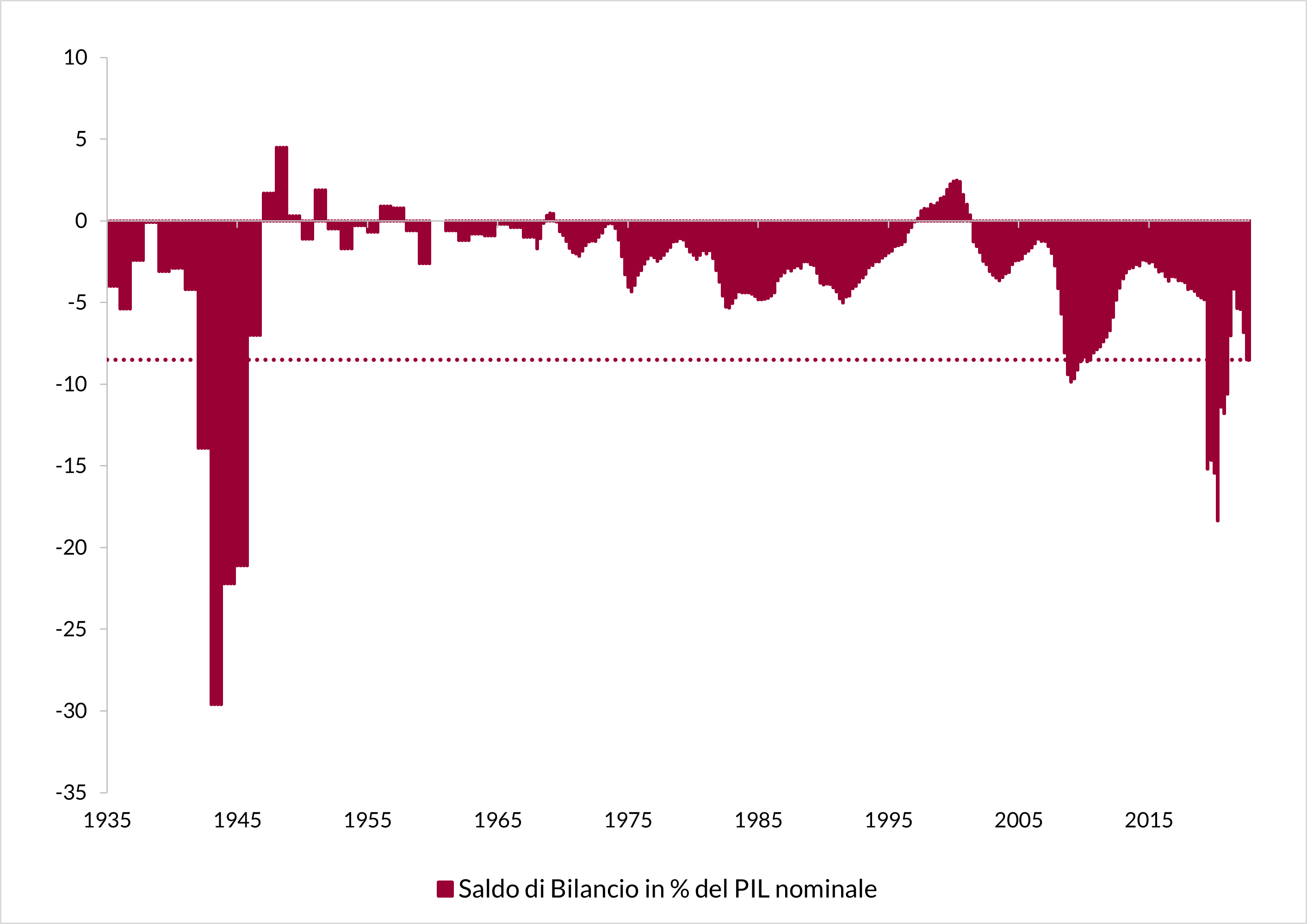

- Il deterioramento fiscale previsto nei prossimi tre anni. Secondo le stime di Fitch, il deficit salirà dal 3,7% nel 2022 al 6,3% nel 2023, per via dell'indebolimento ciclico delle entrate, di nuove iniziative di spesa e di un maggiore onere per interessi, per poi raggiungere rispettivamente il 6,6% e il 6,9% nel 2024 e nel 2025. Il rapporto fra interessi ed entrate arriverà al 10% nel 2025, a fronte di un valore mediano del 2,8% per i paesi con rating AA e 1% per i paesi con rating AAA.

- Uno stock di debito pubblico elevato e in crescita. Il rapporto debito pubblico/PIL salirà dal 112,9% del 2023 al 118,4% nel 2025, un numero superiore di oltre due volte e mezzo rispetto al dato mediano dei paesi con rating AAA e AA (rispettivamente pari al 39,3% e 44,7% del PIL).

- L'erosione della governance negli ultimi due decenni, che si è manifestata in ripetuti stalli nelle discussioni sul tetto del debito e risoluzioni tardive. Gli USA non dispongono di un quadro fiscale a medio termine, e le sfide poste dall'invecchiamento delle popolazione (aumento prospettico dei costi della previdenza sociale e di Medicare) continuano ad essere rimandate.

A maggio l'agenzia di rating aveva avvertito che un declassamento poteva essere imminente, e a giugno aveva ammonito che i rischi restavano orientati al ribasso. Tuttavia, molti analisti e commentatori hanno giudicato discutibile la tempistica del provvedimento, a due mesi di distanza dal raggiungimento di un accordo sul tetto del debito e con significative sorprese al rialzo nel flusso di dati sulla crescita, e il Segretario al Tesoro Janet Yellen l'ha definita una decisione “arbitraria e superata".

Il precedente rappresentato dalla decisione di S&P nel 2011 non è rassicurante; allora, il downgrade provocò una forte ondata di avversione al rischio: l'indice S&P 500 perse il 7% il giorno dell'annuncio, e i rendimenti governativi crollarono, sostenuti dai flussi di flight-to-quality. Il contesto, tuttavia, era molto diverso: l'economia statunitense stentava a riprendersi dopo la crisi innescata dal crack Lehman (il tasso di disoccupazione era al 9%, a fronte del 3,5% attuale), la crisi del debito sovrano imperversava in Europa, e le negoziazioni sull'innalzamento del tetto del debito furono molto dure e si conclusero con misure di consolidamento fiscale draconiane.

Oggi l'economia è molto più solida, il clima per le attività rischiose costruttivo, e, soprattutto, nessuno ipotizza che un declassamento di un notch possa innescare un cambio di paradigma o variazioni strutturali nella base di investitori dei Treasury statunitensi, l'investimento privo di rischio per eccellenza, denominato nella valuta di riserva globale. Peraltro, Fitch ha rivisto l'outlook da negativo a stabile (il che riduce la probabilità di ulteriori interventi a breve termine), il premio di rendimento che i governativi con rating AA offrono rispetto a quelli con rating AAA è molto compresso, e il numero di paesi con merito di credito d'eccellenza sempre più limitato. Non stupisce, dunque, che il downgrade abbia avuto un impatto molto modesto sui mercati, una volta smaltito l'effetto sorpresa e archiviate le prime ore di contrattazione (le pressioni al rialzo registrate sui tassi a lungo termine son ascrivibili principalmente ad altri fattori, in particolare il cambiamento della politica di controllo della curva da parte della Bank of Japan, e la cospicua revisione al rialzo delle necessità di finanziamento del Tesoro USA nel secondo semestre).

Ciò detto, la mancanza di conseguenze importanti nel breve termine non significa che il forte aumento dei livelli di indebitamento pubblico in molti paesi sviluppati non rappresenti una criticità, o che i rischi legati alla sostenibilità fiscale, spesso latenti, non possano esplodere e innescare fasi di volatilità più severe.

Deficit/Surplus di bilancio in rapporto al PIL – Stati

Uniti

| Fonte: elaborazione ANIMA su dati CBO |