Investment Advisory

Investment Advisory

20.11.2019

Utili societari, una ripresa è possibile

Luci e ombre durante l’ultima earnings season sui fondamentali delle aziende. In prospettiva, l’assenza di nuove escalation delle tensioni commerciali e il materializzarsi dei benefici derivanti dagli stimoli monetari saranno cruciali.

Da inizio anno i principali indici azionari globali hanno registrato performance a doppia cifra, con il mercato americano che ha recentemente toccato nuovi massimi storici. L’apprezzamento si spiega principalmente con la svolta accomodante delle Banche Centrali, che ha sostenuto l’espansione dei multipli (rapporto prezzo/utili). Più recentemente, l’ottimismo degli investitori è stato alimentato dalla apparente tregua tra Stati Uniti e Cina sul fronte commerciale. I fondamentali sottostanti il mercato azionario, al contrario, hanno registrato un significativo indebolimento nel corso dell’anno, riflettendo l’impatto del rischio geopolitico sull’economia.

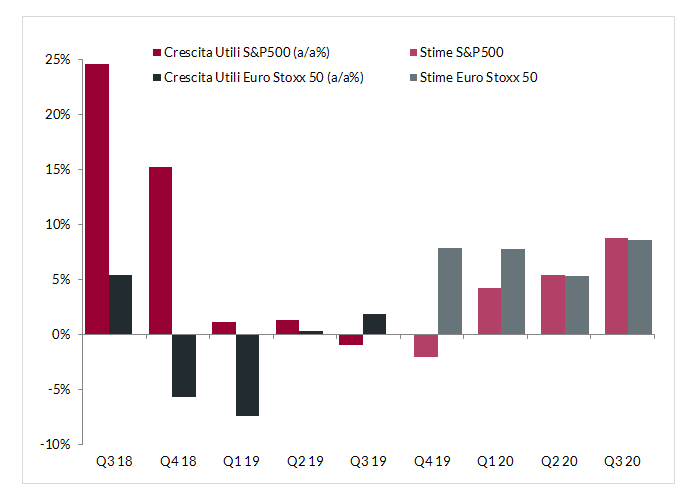

Le stime di crescita degli utili societari per l’intero 2019 sono prossime allo zero a livello globale, con le attese sugli Stati Uniti a +1% e quelle sull’Area Euro a -1%.

L’ultima earnings season, ovvero il periodo durante il quale le società comunicano agli investitori i risultati aziendali relativi al trimestre appena trascorso, ha confermato la debole dinamica degli utili.

Secondo gli ultimi dati disponibili, negli Stati Uniti la crescita dei profitti nel terzo trimestre su base annua si attesta intorno al -1%, primo dato negativo da inizio 2016, mentre in Area Euro si registra un modesto +1.9%.

Non mancano, tuttavia, alcuni segnali incoraggianti:

- negli Stati Uniti, quasi il 79% delle società ha riportato utili superiori alle attese (peraltro molto pessimistiche) degli analisti; in Europa il valore è inferiore (circa 57%) ma comunque largamente positivo;

- le società che hanno battuto le stime sono state premiate in modo più sensibile rispetto a quanto avvenuto in passato, mentre quelle che le hanno mancate sono state penalizzate solo marginalmente.

In prospettiva, gli utili delle società americane potrebbero calare anche nel quarto trimestre, visto il confronto con un 2018 particolarmente brillante per gli effetti della riforma fiscale, ma nel resto del mondo il peggio sembra essere alle spalle; in Area Euro, in particolare, dopo la brusca frenata dei profitti nei primi due trimestri del 2019, si stanno già osservando le prime evidenze di ripresa.

Gli analisti si aspettano che l’accelerazione dei profitti nel 2020 sia significativa a livello globale: si tratta probabilmente di stime ottimistiche e le revisioni al ribasso sono già in corso. Gli investitori, però, sembrano scontare uno scenario decisamente più conservativo: in quest’ottica, ulteriori conferme di miglioramento dei fondamentali potrebbero consentire ai mercati di proseguire l’attuale fase positiva, a patto che non si assista ad una nuova escalation del rischio geopolitico e che gli stimoli monetari finora attuati si traducano in una ripresa dell’attività economica.

Crescita degli utili trimestrali

Fonte: elaborazione ANIMA su dati Bloomberg, dati al 21/11/2019