Investment Research

Investment Research

Warsh tra guida e riforma della Fed

Dopo la conferma ufficiale del Senato - giunta attraverso uno dei voti più contrastati di sempre per la nomina di un Presidente della Federal Reserve – è ufficialmente iniziato il mandato di Kevin Warsh alla guida della banca centrale più importante al mondo. Gli analisti si interrogano sulle prospettive per la politica monetaria americana, non solo per le minacce all'indipendenza poste dalle interferenze di Trump, ma anche per i potenziali cambiamenti derivanti dal cambio di leadership. Durante la recente audizione alla Commissione Bancaria del Senato, infatti, Kevin Warsh ha identificato in chiave programmatica diversi ambiti in cui potrebbero essere perseguite riforme.

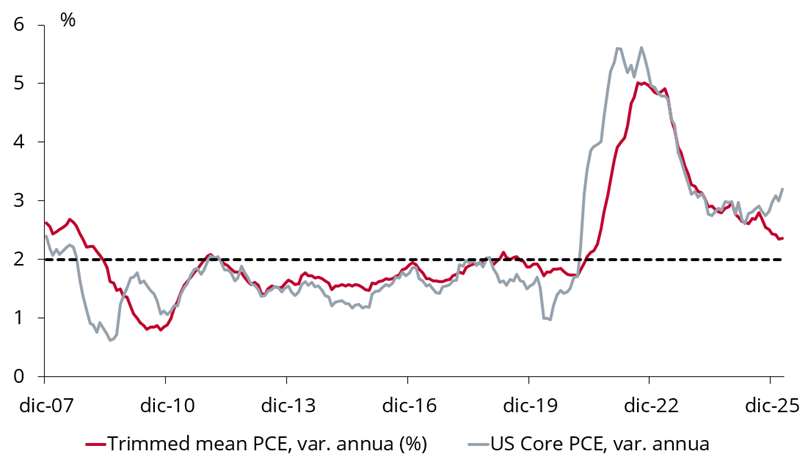

Uno dei punti più critici è il framework sull'inflazione. Secondo il nuovo Chairman, l'approccio attualmente adottato dalla banca centrale rischia di non cogliere pienamente la natura delle pressioni inflazionistiche emerse negli ultimi anni: Warsh ha espresso infatti la convinzione che l'inflazione non sia stata generata necessariamente da un surriscaldamento dell'economia o da salari troppo elevati, quanto piuttosto da politiche fiscali e monetarie troppo espansive. È stato fatto esplicito riferimento anche alla scelta degli indicatori da utilizzare come riferimento per valutare la dinamica dei prezzi: misure come la “trimmed mean inflation" (inflazione a media troncata, calcolata escludendo una specifica percentuale di beni con variazioni di prezzo estreme, in entrambe le direzioni) sono considerate meno influenzate dalle componenti più volatili rispetto all'indice PCE core attualmente in uso.

Un altro aspetto cruciale è quello della forward guidance. Warsh è apparso piuttosto critico nei confronti del cosiddetto “dot-plot", il grafico a punti con il quale la banca centrale esplicita le aspettative dei membri del FOMC sul livello dei tassi ufficiali nei tre anni successivi: questo strumento, a suo avviso, limiterebbe la flessibilità operativa dell'Istituto, la cui azione deve essere guidata più da una visione di medio termine che da considerazioni eccessivamente focalizzate sulle dinamiche di breve periodo.

Anche sul fronte della comunicazione istituzionale, il nuovo Governatore sembra orientato verso un approccio meno invasivo. Nel corso degli ultimi anni la Fed ha adottato una strategia di grande trasparenza, con conferenze stampa regolari e aggiornamenti puntuali; pur essendo indiscutibile il valore del dibattito interno e della pluralità di opinioni all'interno del Comitato, un eccesso di informazioni potrebbe anche rappresentare una minaccia per l'efficacia della politica monetaria.

L'ultimo punto oggetto di discussione è il bilancio della Federal Reserve. Fin dal suo primo mandato all'interno del Consiglio, Warsh ha sostenuto che lo strumento principale della politica monetaria dovrebbe essere il livello dei tassi d'interesse, dato che programmi straordinari come il Quantitative Easing tendono a concentrare i benefici fra i detentori di attività finanziarie; da qui l'opportunità di indirizzarsi verso un modello di bilancio più “snello" per la banca centrale, attraverso strumenti volti a ridurre la domanda di riserve bancarie, come i cambiamenti della regolamentazione.

Benché la maggior parte delle riforme menzionate da Warsh possa essere presumibilmente approvata dal Board a maggioranza semplice, la prassi consolidata prevede che il Presidente cerchi di costruire un consenso molto ampio intorno a qualsiasi modifica del quadro di riferimento e della strategia di comunicazione, in modo da mantenere una credibilità elevata presso i mercati e l'opinione pubblica. Apportare eventuali modifiche, dunque, sarà un processo lungo e difficoltoso, specie considerando l'elevata frammentazione del Consiglio, e a maggior ragione per gli aspetti tecnici potenzialmente a più alto impatto (una revisione del framework sull'inflazione, per esempio, richiederebbe probabilmente l'avvio di una revisione formale della cornice di politica monetaria, processo pluriennale condotto per l'ultima volta solo l'anno scorso).

In linea generale, se da una parte l'orientamento più espansivo sui tassi potrebbe sostenere il tratto a breve della curva, dall'altra parte la riduzione della trasparenza e il ridimensionamento del bilancio potrebbero innescare pressioni al rialzo sui tassi a lungo termine, a causa dell'incremento del term-premium. Ciò detto, la lentezza con cui qualunque riforma sarebbe attuata implica che, al netto della volatilità connessa a eventuali dichiarazioni, è improbabile che questi fattori dominino le dinamiche di mercato quotidiane nel breve termine.

Inflazione statunitense misurata secondo diverse metriche

Fonte: Bloomberg, ANIMA Research.