Investment Advisory

Investment Advisory

I mercati di febbraio 2026

Nel corso del mese di febbraio, le attività finanziarie hanno registrato diffusi apprezzamenti, nonostante un flusso di notizie di natura geopolitica potenzialmente ad alto impatto. Con riferimento alla disputa tariffaria, la Corte Suprema statunitense ha dichiarato incostituzionali i dazi imposti dall'Amministrazione Trump ai sensi dello IEEPA, innescando l'immediata risposta del Presidente, che ha annunciato l'entrata in vigore di dazi al 10% secondo quanto previsto dalla Section-122 e lo studio di misure alternative. In chiusura del mese, le persistenti tensioni tra Stati Uniti e Iran sono sfociate in un'operazione militare congiunta con Israele, che ha portato alla morte della Guida Suprema Ali Khamenei e di diversi alti funzionari iraniani; alla riapertura delle contrattazioni, i mercati finanziari hanno reagito con un balzo delle quotazioni delle materie prime energetiche e dei rendimenti obbligazionari, sul timore che il rialzo dei prezzi di petrolio e gas possa innescare una spirale inflattiva, ma i movimenti non sono stati riflessi nelle performance di febbraio.

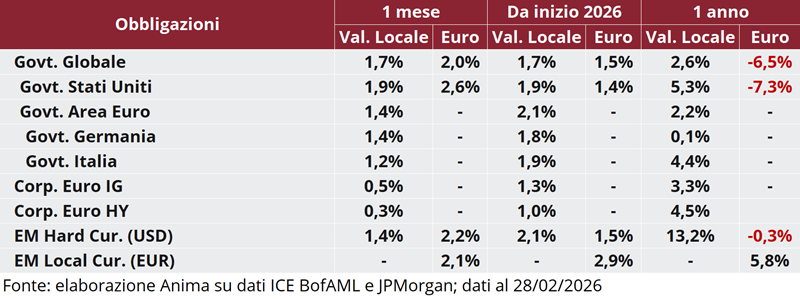

In questo contesto, i mercati obbligazionari hanno archiviato performance positive. Negli Stati Uniti, la discesa dei rendimenti si è concentrata sul tratto lungo della curva, con il traino della componente dei tassi reali: il rendimento del Treasury decennale è sceso ai minimi da ottobre 2024, a quota 3.94%. I governativi dell'Area Euro hanno anch'essi beneficiato della flessione dei rendimenti reali, seppur in misura meno pronunciata, e i BTP hanno mantenuto un'elevata correlazione con i Bund tedeschi, con lo spread in consolidamento a ridosso dei minimi di periodo. Le obbligazioni societarie hanno beneficiato del calo dei rendimenti governativi, che ha più che compensato un modesto allargamento degli spread di credito.

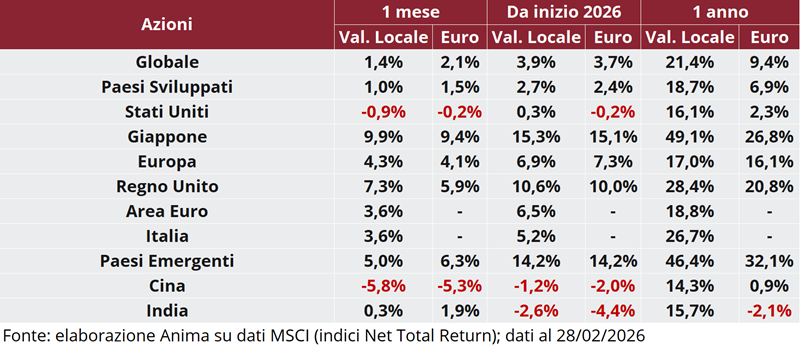

I listini azionari globali hanno registrato un apprezzamento generalizzato, con la rilevante eccezione degli Stati Uniti, dove i timori sulla redditività dei massicci investimenti in capex da parte delle big tech e sulle disruptions derivanti dall'accelerazione del tasso di adozione dell'AI hanno inflitto severe penalizzazioni a una molteplicità di comparti, nel settore tecnologico e non solo. Al contrario, rilevanti apprezzamenti sono stati messi a segno dai Paesi Emergenti (con l'eccezione della Cina), dal Giappone - che ha beneficiato della schiacciante affermazione elettorale della Premier Takaishi - e dai listini continentali europei. In termini settoriali, i comparti difensivi si sono rivelati generalmente più premianti, mentre tra i ciclici i titoli del settore energetico e delle materie prime hanno registrato apprezzamenti su entrambe le sponde dell'Atlantico.

I mercati valutari sono stati caratterizzati da un marginale apprezzamento del dollaro contro le principali divise internazionali, con il rapporto di cambio contro euro che si è attestato in chiusura di periodo in area 1.181.

Le principali materie prime hanno registrato ulteriori rialzi. Nel comparto energetico, le persistenti tensioni tra Iran e Stati Uniti hanno sostenuto le quotazioni del petrolio. Il quadro geopolitico incerto e il calo dei rendimenti governativi hanno offerto supporto ai prezzi dell'oro, tornato stabilmente sopra la soglia dei 5200$/oncia.

Scarica il pdf