Investment Advisory

Investment Advisory

I mercati di Settembre 2018

Gran parte del mese di settembre è stato caratterizzato da un graduale rientro delle tensioni sui mercati prima che tornassero al centro della scena i timori sulla politica fiscale italiana. Sul fronte del protezionismo, infatti, nonostante Trump abbia imposto nuovi dazi su 200 miliardi di dollari di importazioni cinesi e la Cina abbia risposto con tariffe su 60 miliardi di dollari di importazioni dagli USA, gli investitori hanno valutato positivamente il fatto che le aliquote applicate siano state più basse di quanto atteso, con toni tra le parti non troppo accesi.

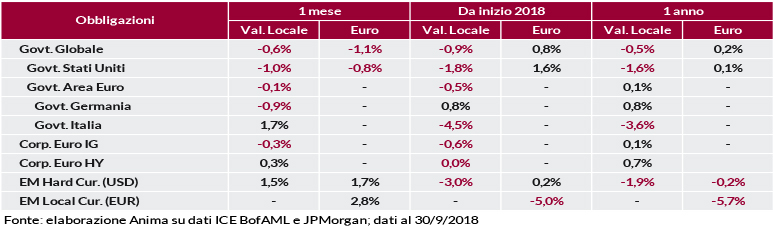

Più in dettaglio, i rendimenti delle obbligazioni governative core hanno subìto pressioni al rialzo, trainati dagli Stati Uniti dove il Treasury a 10 anni ha sfiorato il 3,1%, mentre il 2 anni ha superato il 2,8% (massimo da un decennio), sulla scia di dati macro eccezionalmente positivi e di una Fed che ha alzato i tassi e confermato un orientamento meno accomodante. Performance positiva nel mese per i Titoli di Stato italiani, sebbene nell'ultima settimana di settembre siano ritornate le tensioni in concomitanza con la discussione del Documento di Economia e Finanza: nonostante le rassicurazioni del ministro Tria, che si era impegnato per un deficit non superiore al 2% del Pil, i primi numeri emersi dai vertici di governo lo hanno smentito, alimentando una nuova fase di debolezza sui BTP con un aumento generalizzato dei rendimenti su tutte le scadenze (tra i 26 e i 40 punti base).

Le obbligazioni societarie hanno registrato variazioni limitate: l'aumento dei rendimenti governativi è stato compensato da un restringimento degli spread, in particolare per le obbligazioni high yield. Tentativo di recupero per il comparto emergente, grazie all'attenuazione delle tensioni commerciali e alla decisione di alcune Banche Centrali (Turchia, Russia) di aumentare i tassi di riferimento per contrastare il deprezzamento delle rispettive valute.

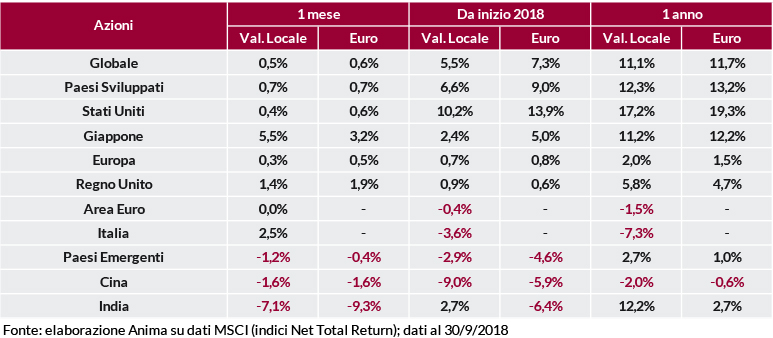

Per quanto riguarda i mercati azionari, performance positive per i Paesi Sviluppati, mentre gli Emergenti recuperano solo nella seconda metà del mese. La borsa americana ha beneficiato di un flusso di dati molto positivo sulla crescita economica, con l'indice S&P 500 che ha fatto segnare i nuovi massimi storici. Il Giappone è stato il miglior mercato a livello globale, sostenuto dalle revisioni positive degli utili societari e dal riposizionamento degli investitori, mediamente sotto-esposti al Paese. Tra gli emergenti, l'India ha avuto un andamento particolarmente negativo per via delle preoccupazioni sulle società finanziarie non bancarie in un contesto caratterizzato da tassi locali alti e rischi di contrazione del credito.

I mercati valutari sono stati interessati da un tentativo di recupero dell'euro nei confronti del dollaro, sostenuto dall'ottimismo di Draghi sulla ripresa dell'inflazione in Area Euro, ma svanito negli ultimi giorni del mese a seguito delle rinnovate tensioni politiche in Italia. Le valute emergenti si sono generalmente apprezzate, grazie al ridimensionamento delle preoccupazioni sul protezionismo e all'atteggiamento proattivo di alcune Banche Centrali.

Materie prime particolarmente positive, con i metalli industriali in recupero grazie all'allentamento delle tensioni commerciali e con il greggio supportato dal calo delle scorte negli USA e dai timori per gli effetti delle sanzioni all'Iran sull'offerta di petrolio.