Investment Advisory

Investment Advisory

La view di Anima

Il raggiungimento di un accordo fra Stati Uniti e Iran e la riapertura dello Stretto di Hormuz hanno sensibilmente ridotto l'incertezza macroeconomica e la probabilità che si materializzino scenari negativi di matrice stagflazionistica, anche se permangono dubbi sulla stabilità della tregua e sul bilancio della guerra, specie con riferimento alle ripercussioni per gli equilibri geopolitici globali.

Tuttavia, un'eventuale ricomposizione della crisi e il miglioramento del quadro congiunturale che ne deriva erano già stati ampiamente prezzati dalle attività rischiose: molti indici azionari hanno superato da tempo i livelli precedenti lo scoppio del conflitto, complici i segnali di solidità provenienti dal quadro macro/fondamentale, e gli spread sul debito speculativo si sono riportati al di sotto dei livelli di fine febbraio, su entrambe le sponde dell'Atlantico.

In aggiunta, le ultime settimane sono state caratterizzate da eventi e sviluppi potenzialmente ad alto impatto. Negli Stati Uniti, il primo meeting della Fed presieduto dal Presidente Warsh ha riservato una grossa sorpresa hawkish: il comunicato ufficiale, la conferenza stampa e l'aggiornamento di proiezioni macro e grafico a punti hanno espresso tutti un orientamento più restrittivo del previsto (metà dei membri del FOMC ha segnalato di attendersi almeno un aumento entro fine anno), ed è stato eliminato qualsiasi riferimento a funzione di reazione e forward guidance, un pilastro fondamentale per orientare le aspettative degli investitori dalla Grande Crisi Finanziaria. Inoltre, sul fronte micro, si è registrato un notevole incremento della volatilità sul comparto dell'AI, complici la mutevolezza del sentiment degli investitori sulla redditività degli investimenti degli hyperscalers (le Magnifiche 7 sono entrate formalmente in territorio di correzione) e i rischi derivanti da livelli estremi di posizionamento e concentrazione.

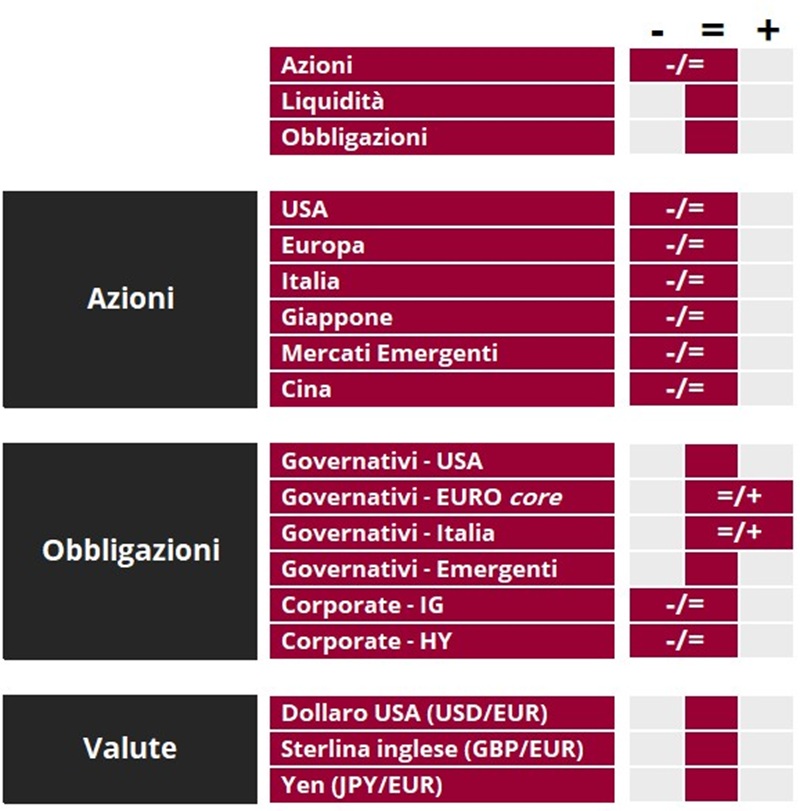

In questo contesto, l'orientamento tattico sui mercati azionari si conferma leggermente prudente: dopo il trend di robusto apprezzamento registrato da fine marzo e la marcata revisione al rialzo delle stime di crescita degli utili degli analisti, molte buone notizie sono nei prezzi e i margini di ulteriori sorprese positive in vista della prossima reporting season sono più limitati. Inoltre, la stagionalità è sfavorevole, il cambio di paradigma alla Fed potrebbe richiedere un repricing del premio al rischio e con il progressivo approssimarsi delle elezioni di merio termine, l'incertezza sugli impatti del voto potrebbe iniziare a pesare. Sul fronte settoriale, manteniamo i sovrappesi di lungo corso su tecnologia e banche europee, seppur con approccio più selettivo rispetto ai mesi scorsi, ma abbiamo preso profitto sui materials e cercato opportunità fra i laggards, aumentando l'esposizione ai consumi discrezionali (auto escluse) e ad alcuni comparti difensivi che potrebbero beneficiare della rotazione in atto.

In ambito obbligazionario, la view sui governativi europei si conferma costruttiva, in virtù del supporto offerto da una combinazione di fattori: trend macro favorevoli (la crescita è debole e l'inflazione attesa in calo), aspettative sulla politica monetaria ancora aggressive, valutazioni interessanti (i rendimenti dei Bund tedeschi restano elevati, considerando il ridimensionamento delle pressioni sui prezzi energetici, anche a causa della correlazione con i tassi americani, spinti al rialzo dalle sorprese macro positive). Ripristiniamo invece la neutralità sui Treasury, per le incertezze sulla portata del cambio di regime in atto alla Fed dopo l'insediamento del nuovo Presidente.

La view sul dollaro torna neutrale: il gap fra i trend di crescita lungo le due sponde dell'Atlantico e il ridimensionamento delle attese di rialzi della BCE potrebbero indebolire l'euro; monitoriamo la dinamica dello yen.

View di Mercato, Comitato Investimenti del 23-24/6/2026

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class