Investment Advisory

Investment Advisory

BCE, un rialzo appropriato sotto ogni condizione

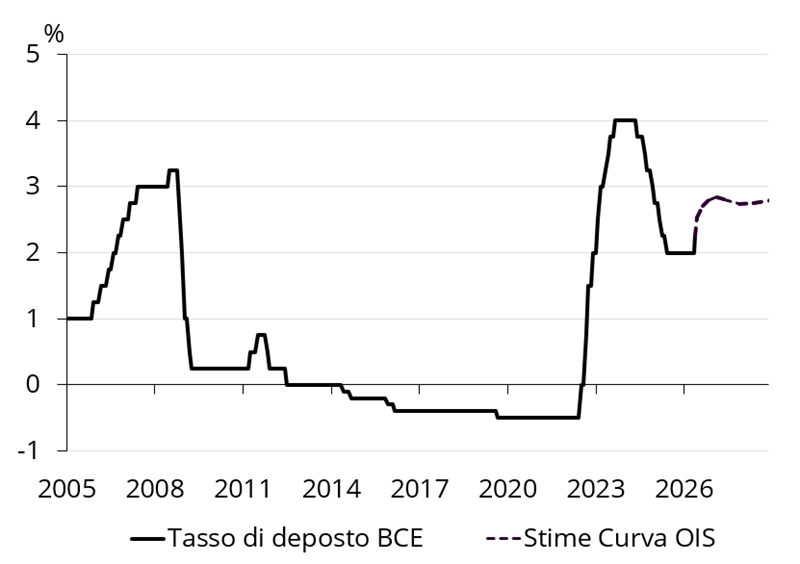

Come ampiamente atteso, durante la riunione dell'11 giugno la Banca Centrale Europea ha alzato i tassi ufficiali di 25 punti base, per la prima volta da settembre 2023, interrompendo una pausa che durava da dodici mesi; il tasso di deposito è salito da 2,0% a 2,25% e quelli sulle operazioni di rifinanziamento principali e marginali rispettivamente da 2,15% a 2,40% e da 2,40% a 2,65%.

L'intervento, deciso all'unanimità senza prendere in considerazione proposte alternative, è stato presentato come una misura di politica monetaria ordinaria, pienamente giustificata dal contesto: durante la conferenza stampa, Christine Lagarde ha precisato che il rialzo non è stato effettuato a scopo precauzionale, per tutelare la credibilità della banca centrale o proteggersi da sviluppi avversi, ma in risposta a uno shock energetico che si è protratto più a lungo di quanto inizialmente atteso, e ha iniziato a trasmettersi in modo più pervasivo all'economia. La decisione è pienamente coerente con la funzione di reazione delineata dopo lo scoppio del conflitto (il disallineamento dell'inflazione dal target è diventato troppo ampio e persistente per poter essere ignorato) ed è stata descritta a più riprese come appropriata sotto qualunque ipotesi di sviluppo della crisi.

L'aggiornamento delle previsioni macro e dell'analisi di scenario ha offerto senza dubbio una solida base teorica per l'aumento dei tassi. Nello scenario base, infatti, le stime sull'inflazione sono state riviste notevolmente al rialzo, sia a livello headline (da 2,6%/2,0%/2,1% a 3,0%/2,3%/2,0% per il triennio 2026-2027-2028) che core (da 2,3%/2,2%/2,1% a 2,5%/2,5%/2,2%), nell'ipotesi che la crisi eserciti impatti diretti e indiretti sulla dinamica dei prezzi più ampi di quanto atteso a marzo, ma senza che emergano effetti di second'ordine attraverso le pressioni salariali. L'outlook per la crescita appare molto costruttivo: le stime sul ritmo di espansione del PIL nel 2026 e 2027 sono state riviste al ribasso di un solo decimo di punto percentuale e si attestano rispettivamente a 0,8% e 1,2%, mentre la proiezione per il 2028 è pari a 1,5%. Con riferimento all'analisi di scenario – che assume una stretta complessiva di 75 punti base, ed è stata ampliata per ricomprendere anche il caso di sviluppi più favorevoli rispetto allo scenario base - due aspetti meritano di essere sottolineati: l'economia non è attesa sperimentare fasi di contrazione nemmeno nello scenario più negativo, e l'inflazione core non è attesa scendere sotto il target del 2% nell'orizzonte di previsione nemmeno nello scenario più favorevole.

In un contesto di grande incertezza, la BCE non ha modificato - come prevedibile - l'orientamento per il futuro: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito.

Le nostre aspettative non cambiano, a maggior ragione considerando gli sviluppi costruttivi registrati nelle ultime ore in Medio Oriente. Restiamo dell'idea che la BCE non avvierà un ciclo di restringimento monetario aggressivo simile a quello del 2022, in un contesto di indebolimento della crescita, perdurante allentamento delle pressioni sull'inflazione core e assenza di effetti di second'ordine dello shock energetico. Benché un intervento a settembre rimanga una possibilità, non ci sarà spazio per una stretta più pronunciata, e, con il passare del tempo (forse già nel quarto trimestre), sarà necessario invertire la rotta.

Fonte: elaborazione Anima su dati Bloomberg.