Investment Advisory

Investment Advisory

I mercati di maggio 2026

Durante il mese di maggio, i mercati finanziari hanno continuato ad essere condizionati in modo significativo dagli sviluppi in Medio Oriente, e il sentiment degli investitori è progressivamente migliorato. Le crescenti aspettative di un accordo tra Stati Uniti e Iran, infatti, hanno ridimensionato i timori di un blocco prolungato dello Stretto di Hormuz e spinto al ribasso le quotazioni del petrolio, allentando le preoccupazioni sullo sviluppo di trend di matrice stagflazionistica che avevano caratterizzato i mesi precedenti.

Gli sviluppi, tuttavia, sono stati tutt'altro che lineari. Dopo un avvio del mese particolarmente costruttivo grazie alle indiscrezioni su un possibile memorandum d'intesa tra Washington e Teheran, il quadro si è deteriorato: l'inasprimento della retorica da parte dell'Amministrazione statunitense e l'assenza di progressi concreti nei negoziati hanno alimentato il timore di una nuova escalation militare, spingendo al rialzo i prezzi delle materie prime energetiche e le aspettative di inflazione. Verso fine mese, tuttavia, le indiscrezioni delle agenzie di stampa sulla predisposizione di una bozza di accordo preliminare che prevederebbe la riapertura dello Stretto di Hormuz hanno riportato fiducia fra gli investitori.

Parallelamente, il flusso di dati macroeconomici ha confermato la resilienza dell'economia statunitense: il mercato del lavoro si è rivelato più dinamico del previsto, e il report sui prezzi al consumo ha evidenziato una variazione mensile dell'indice core superiore rispetto alle attese di consenso, benché ascrivibile in larga parte a componenti tecniche o temporanee. Ne è derivata una revisione al rialzo delle aspettative sulla politica monetaria: la probabilità implicita di un rialzo dei tassi da parte della Fed era prossima a zero a fine aprile, ed è salita fino al 57% in chiusura di periodo.

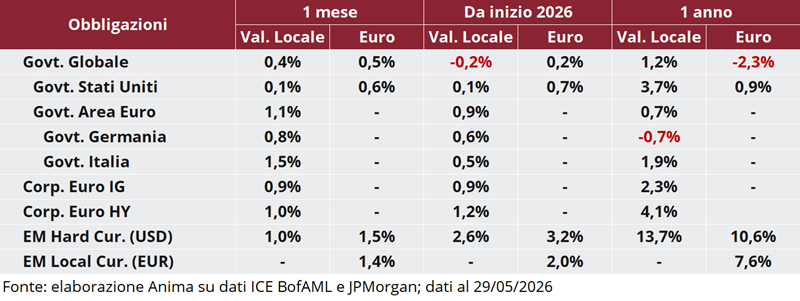

In questo contesto, i mercati obbligazionari hanno registrato un aumento della volatilità; la combinazione tra dati macroeconomici solidi, timori inflazionistici e incertezza geopolitica ha spinto i tassi verso nuovi massimi ciclici nella parte centrale del mese: il rendimento del Treasury trentennale ha raggiunto i livelli più elevati dal 2007, quello del Bund decennale i massimi dal 2011 e il tasso dei JGB di pari scadenza si è spinto addirittura sui massimi dal 1997. Successivamente, il calo delle quotazioni energetiche ha favorito un recupero del comparto obbligazionario, consentendo ai rendimenti di chiudere il mese al di sotto di tali picchi e archiviare performance positive, più rotonde in Area Euro che negli Stati Uniti. Le obbligazioni societarie hanno continuato a beneficiare della solidità dei fondamentali, con spread di credito in lieve calo da livelli già molto compressi.

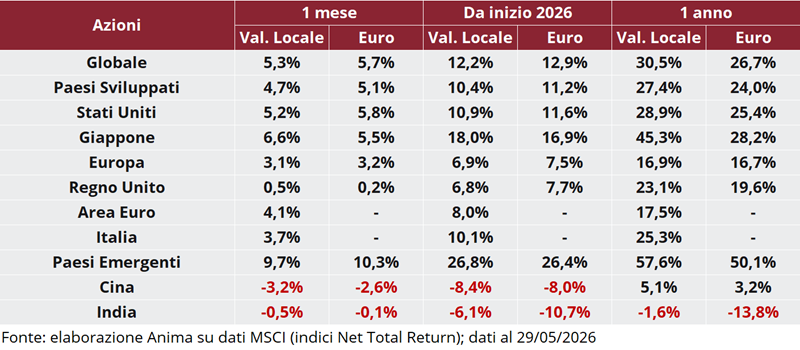

I mercati azionari globali hanno archiviato un altro mese di robusto apprezzamento. A guidare il rialzo sono stati nuovamente i listini statunitensi, sostenuti dalla rinnovata enfasi sulle prospettive di sviluppo dell'intelligenza artificiale e da una reporting season eccellente, che ha ridimensionato i timori di eccessi nelle valutazioni. Le società tecnologiche, e in particolare il comparto dei semiconduttori, hanno archiviato performance eccezionali, trainando l'indice S&P 500 (e in generale tutti i listini globali più esposti al comparto dell'AI) su nuovi massimi storici. A livello settoriale, i comparti growth e ciclici hanno nuovamente sovraperformato quelli difensivi.

Sui mercati valutari, il dollaro ha conservato il favore degli investitori grazie alla solidità del quadro macro/fondamentale e all'allargamento del differenziale di tassi: il rapporto di cambio con l'euro si è mantenuto per tutto il mese in un range di sole due figure, chiudendo in area 1.1660. Sotto pressione yen e sterlina, frenati rispettivamente dal peggioramento della bilancia commerciale e dalla crisi politica domestica.

Tra le materie prime, il Brent ha registrato il calo mensile più marcato dal marzo 2020, a causa del ridimensionamento del premio per il rischio geopolitico incorporato nelle quotazioni durante le settimane precedenti. Dinamiche divergenti fra metalli industriali e preziosi: il rame ha continuato a beneficiare delle prospettive di aumento della domanda per gli investimenti legati alla transizione energetica e digitale, mentre l'oro ha perso terreno per il terzo mese consecutivo, con il dollaro forte e i rendimenti dei Treasury in aumento.

Scarica il pdf