Investment Advisory

Investment Advisory

La view di ANIMA

Nelle ultime settimane, gli occhi degli investitori sono rimasti puntati sulle criticità riguardanti la supply chain globale e l'aumento delle materie prime, tra cui specialmente l'impennata dei prezzi energetici, e sulle conseguenze di queste variabili per lo scenario di crescita, inflazione e politiche monetarie.

I mercati azionari hanno retto molto bene, sostenuti ancora una volta dalla resilienza dei bilanci societari, mentre le obbligazioni governative hanno subito significative penalizzazioni per via dell'aumento dei rendimenti innescato dalle crescenti pressioni inflazionistiche e dall'atteggiamento meno accomodante delle banche centrali a livello globale.

Nonostante il contesto di mercato sia caratterizzato da numerosi elementi di incertezza, restiamo fiduciosi sull'evoluzione del quadro macro globale. Le tensioni lungo la catena di approvvigionamento dovrebbero allentarsi (ancorché gradualmente) e la domanda interna negli Stati Uniti ed in Cina si sta rafforzando: questi sviluppi supportano la domanda di servizi da parte dei consumatori ed il processo di ricostituzione delle scorte da parte delle imprese. La crescita globale, pertanto, pur in rallentamento, resterà sopra potenziale nei prossimi trimestri e convergerà verso il potenziale in maniera graduale. L'inflazione, dal canto suo, dovrebbe raggiungere il picco nella parte finale dell'anno in USA ed Area Euro per poi iniziare a scendere, ma manterrà una certa persistenza, con lo sbilancio tra domanda e offerta di beni e le pressioni sui prezzi delle materie prime che impiegheranno tempo per normalizzarsi.

L'impennata dei prezzi dell'energia, in particolare, costituisce un freno alla crescita e alimenta l'inflazione headline, ma dovrebbe rivelarsi temporanea: in tal caso, gli effetti sulla crescita sarebbero gestibili e le pressioni sui prezzi non si trasferirebbero a livello di inflazione core.

In termini di politiche economiche, ci attendiamo ancora un significativo impegno da parte dei governi: negli Stati Uniti, c'è attesa per l'approvazione del piano infrastrutturale, mentre in Cina prevediamo nuovi interventi di supporto da parte della banca centrale, così come un rinnovato impegno fiscale delle autorità locali (spinte a riguardo dal governo centrale). Per quanto riguarda le politiche monetarie, la Fed annuncerà a breve l'avvio del tapering, mentre la BCE è alle prese con la difficile uscita dal Piano di Acquisto di Titoli Pandemico, sulle cui modalità le divergenze all'interno del Consiglio sono profonde. Riteniamo che la rimodulazione dello stimolo monetario non debba preoccupare, ma sia coerente con il consolidamento della ripresa post-pandemica e che le due banche centrali, pur con le dovute differenze, manterranno un orientamento accomodante, non permettendo un eccessivo inasprimento delle condizioni finanziarie.

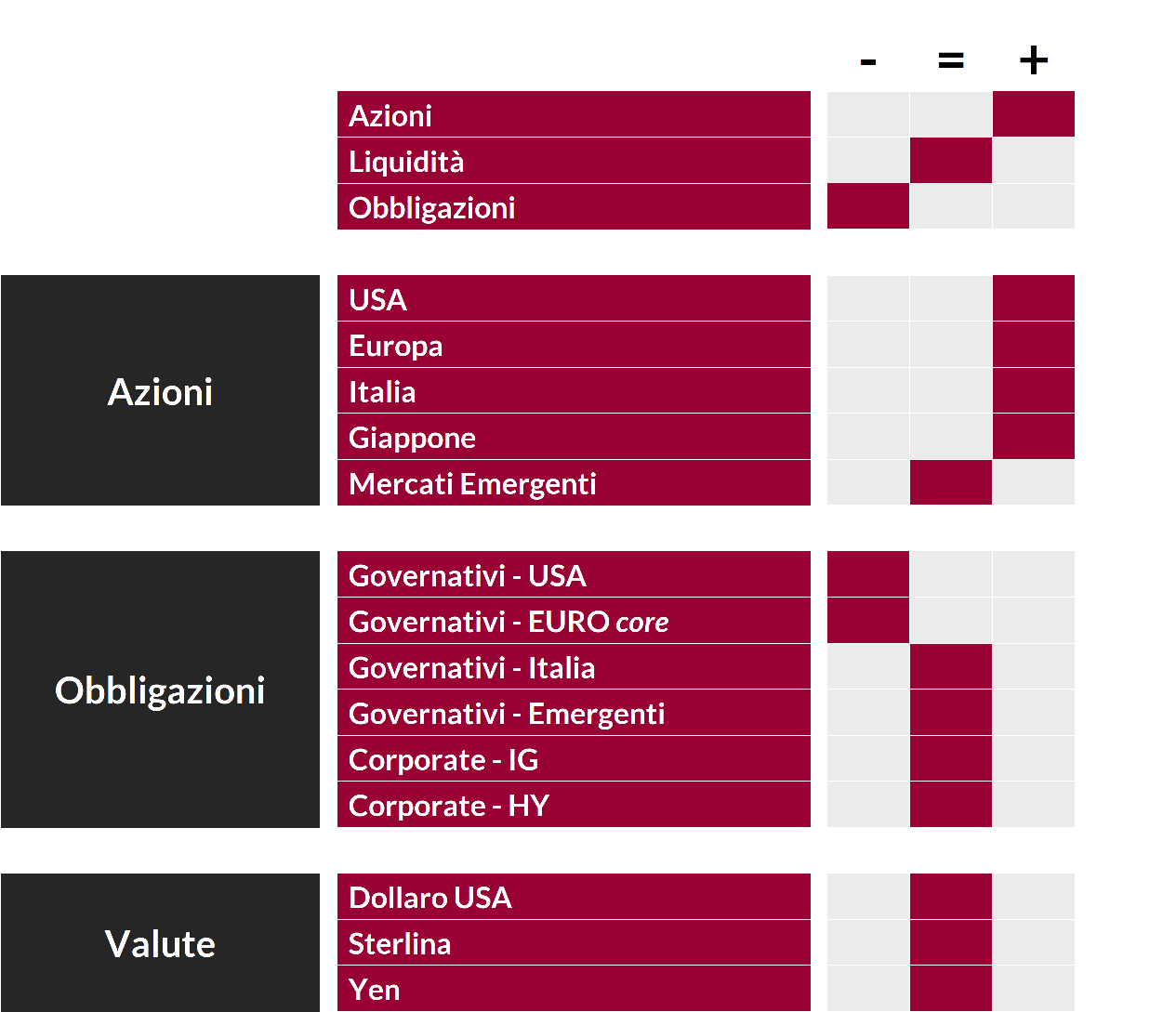

In questo contesto, il giudizio sui mercati azionari si conferma positivo: la crescita straordinaria degli utili registrata da inizio anno è destinata a rallentare, ma resterà significativa, grazie alla forza della domanda che sostiene i ricavi delle aziende. Le stime degli analisti, peraltro, potrebbero rivelarsi conservative alla luce delle recenti revisioni al ribasso, mentre le prime indicazioni che emergono dalla stagione degli utili, relativa al terzo trimestre, sono piuttosto incoraggianti.

L'allocazione settoriale privilegia i comparti ciclici, in virtù del probabile ridimensionamento dei timori sulla crescita, della persistenza delle pressioni sull'inflazione e dell'aumento dei tassi (in sovrappeso, fra gli altri, energia, finanziari, materials). Troviamo, tuttavia, opportunità anche all'interno di alcuni settori difensivi: le utilities europee saranno favorite dall'accelerazione degli investimenti nella transizione energetica, grazie al contributo determinante delle autorità; negli Stati Uniti, le società operanti nell'healthcare sono caratterizzate da valutazioni particolarmente appetibili e stanno offrendo sorprese positive sugli utili del terzo trimestre, oltre ad una elevata visibilità sulle prospettive del 2022.

Per quanto riguarda le obbligazioni governative, il rialzo dei rendimenti è stato significativo, ma lo scenario delineato giustifica il proseguimento del trend sulle scadenze a lungo termine. Manteniamo, quindi, un giudizio negativo sull'asset class nel suo complesso, ma riteniamo al contempo che le scadenze più brevi comincino ad offrire opportunità. Il mercato, infatti, sta scontando la normalizzazione delle politiche monetarie in maniera piuttosto aggressiva, con gli investitori che si attendono i primi rialzi dei tassi da parte della Fed nella seconda metà del 2022 e, da parte della BCE, tra il 2022 e l'inizio del 2023. Confermiamo il giudizio neutrale sui BTP che, pur in presenza di uno scenario economico favorevole per il 2022, stanno risentendo dell'incertezza sulle prossime decisioni della BCE. Anche il mondo del credito è stato condizionato dall'aumento dei tassi governativi: confermiamo un approccio neutrale e molto selettivo, contraddistinto dalla ricerca di opportunità fra le fasce di rating più basse, dove si mostra ancora forte la fame di rendimento degli investitori.

Per quanto riguarda il dollaro, la prospettiva di una Fed meno accomodante sostiene la divisa. Nel breve periodo, tuttavia, reiteriamo un giudizio di neutralità: la probabile intonazione positiva degli asset rischiosi ed i movimenti limitati sui tassi reali (a fronte di un trend più marcato sulle aspettative di inflazione) potrebbero frenare un ulteriore apprezzamento.

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.