Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Federal Reserve: le colombe possono mostrare gli artigli, ma restano colombe…

La riunione della Fed di giugno continua a condizionare i mercati. L'incontro è stato un campanello d'allarme sul fatto che gli impegni della banca centrale statunitense sul fronte della politica monetaria non sono scolpiti nella pietra. In effetti, alzando le previsioni su crescita, inflazione e sentiero atteso dei tassi, e ponendo molta enfasi sugli sviluppi futuri del mercato del lavoro e dei prezzi, la Fed ha dimostrato di avere un focus molto più spiccato sulle dinamiche future, che non sugli sviluppi passati. In sostanza, il cambiamento dei toni che è emerso ha dirottato gli investitori dall'euforia per la maggiore crescita nominale, alla possibilità decisamente meno esaltante che gli stimoli debbano essere ridotti prima del previsto, per evitare il surriscaldamento dell'economia.

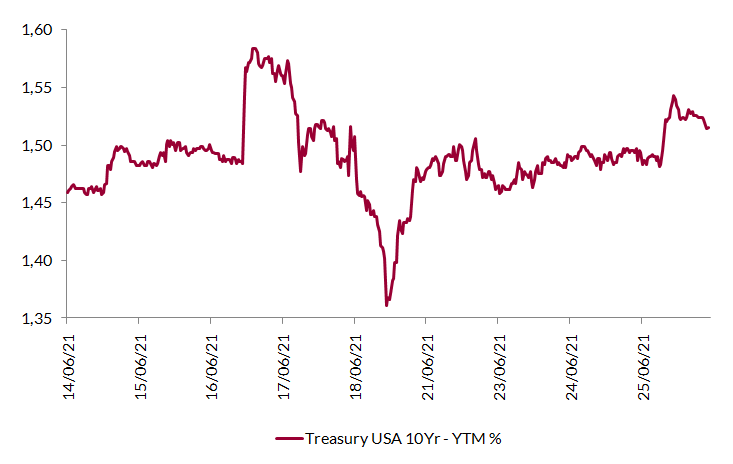

Le implicazioni per i mercati finanziari sono importanti. Una Fed forward-looking è più difficile da prevedere, perché è intrinsecamente più dipendente dai dati. L'incertezza sulla funzione di reazione della banca centrale al flusso di dati e notizie aumenta, e con essa verosimilmente la volatilità sui mercati. L'andamento a dir poco erratico dei titoli di Stato statunitensi negli ultimi giorni lo dimostra: il rendimento a dieci anni (si veda il grafico sotto) è passato da 1,50% prima del meeting della Fed, a 1,60% durante la conferenza stampa, per poi crollare a 1,35% due giorni dopo, sui commenti del Presidente della Fed di St. Louis Bullard, e infine rimbalzare ai livelli attuali, in area 1,50%.

Rendimento di un titolo di Stato statunitense a dieci anni

Fonte: elaborazione ANIMA su dati Bloomberg.

Ad oggi è difficile prevedere per quanto si protrarrà l'instabilità dei tassi. Ci aspettiamo che la volatilità continui fino a quando il mercato non si sarà abituato ad una (nuova) Fed, che da un lato non è più disposta ad essere più accomodante senza condizioni, ma dall'altro resta saldamente ancorata all'idea che il recente aumento dell'inflazione sia transitorio, e che sia fondamentale non reagire in modo avventato e precipitoso agli sviluppi (in gergo, rimanere behind the curve). Le “colombe" (nomignolo utilizzato per gli esponenti del Consiglio con orientamento più accomodante) possono mostrare gli artigli, ma restano sempre colombe...

La narrativa della banca centrale statunitense sulla transitorietà del rialzo dei prezzi è fondata. Come abbiamo già sottolineato in diverse occasioni, riteniamo che gli shock sui prezzi dovuti alle riaperture e alle interruzioni della catena di approvvigionamento globale siano eventi una tantum. Tuttavia, gli effetti di isteresi connessi alla pandemia offriranno un supporto ai prezzi al consumo nel secondo semestre. Queste forze si riveleranno transitorie nel medio termine, ma nei prossimi mesi bilanceranno l'impatto degli effetti base negativi e continueranno a fornire al mercato un valido motivo per preoccuparsi del potenziale surriscaldamento dell'economia.

In questo contesto, riteniamo che il meeting di giugno rappresenti un piccolo cambio di passo nella politica monetaria statunitense, non l'inizio di un nuovo regime. Pertanto, manteniamo la convinzione che i tassi americani a dieci anni siano destinati a salire nelle prossime settimane, ma non in modo disordinato e violento. La ragione è duplice. In primo luogo, dopo la riunione di giugno è molto improbabile che il mercato inizi a prezzare il rischio che la Fed risponda con troppo ritardo agli sviluppi macro e sia costretta a intensificare la stretta monetaria lungo il percorso. In secondo luogo, gli investitori sembrano finalmente iniziare a credere che le pressioni inflazionistiche siano temporanee. A meno che i rischi per la dinamica dei prezzi cambino drasticamente e il mercato torni a scontare uno spostamento sostenuto verso l'alto, le aspettative di inflazione e il term-premium aumenteranno, ma solo gradualmente, guidando il tasso decennale verso l'area 1,70-1,80% per fine anno (non molto lontano dai livelli che ci aspettavamo già a febbraio).