Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Tassi USA, la direzione è al rialzo

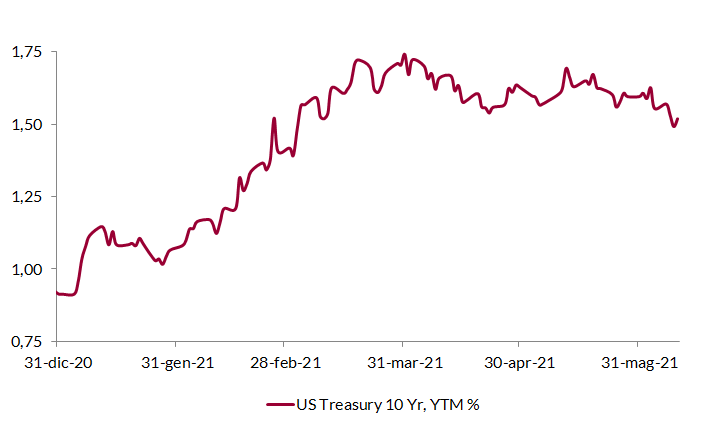

Riteniamo che i tassi a dieci anni negli Stati Uniti abbiano raggiunto i minimi: dopo essere passati da 1,70% a 1,50% nelle ultime quattro settimane, un'inversione di tendenza nei prossimi mesi è probabile.

Da un punto di vista macro, le ragioni sono tre:

- Il tapering è un "segreto di Pulcinella". È noto a tutti che arriverà, non è necessario attendere ulteriori indicazioni: la direzione di marcia è chiara. Anzi, a questo punto, la forma che assumerà potrebbe essere più importante del timing dell'annuncio, per i mercati;

- L'inflazione diminuirà nel secondo semestre, ma solo gradualmente. Secondo le nostre stime, l'inflazione ha raggiunto il picco, ma rallenterà in modo graduale nella seconda parte dell'anno, per il permanere di pressioni legate al Covid. Nel medio termine queste forze si riveleranno transitorie, ma nei prossimi mesi attenueranno l'impatto negativo degli effetti base e continueranno a fornire al mercato un motivo per preoccuparsi del potenziale surriscaldamento dell'economia statunitense;

- I soldi contano. Le pressioni salariali che sono emerse nei report sul mercato del lavoro pubblicati a maggio e giugno aumenteranno nel corso dell'estate: la carenza di manodopera e l'aumento del salario di riserva (*) indotto dal potenziamento dei sussidi governativi continueranno a costringere le aziende ad aumentare gli stipendi per attirare i lavoratori. Tra aprile e maggio, la retribuzione oraria media è aumentata dell'1,2%, ovvero 0,6 punti percentuali in più rispetto alla media 2015-2019. Con i lavoratori riluttanti ad accettare un'occupazione per molte ragioni (sussidi di disoccupazione eccezionalmente generosi; rischi di contagio; sospensione dei servizi professionali di assistenza all'infanzia; incompatibilità a livello di competenze o sede di lavoro), le aziende hanno dovuto aumentare i salari per trovare manodopera. A nostro avviso, i cittadini statunitensi possono permettersi di non affrettare il ritorno al lavoro: la maggior parte dei supporti fiscali resterà in vigore fino al terzo trimestre ed è improbabile che l'istruzione in presenza riprenda prima di settembre/ottobre. In questo contesto, la pressione sulle imprese resterà per un aumento dei salari.

In poche parole, negli Stati Uniti il dibattito sull'inflazione è destinato a protrarsi nel secondo semestre, e questo alimenterà la tendenza al rialzo dei tassi (si veda il grafico sotto). Ciò detto, manteniamo la convinzione espressa da tempo che il movimento non sarà disordinato e violento.

(*) Livello minimo di salario per il quale un lavoratore è disposto a prestare la sua opera.

Rendimento di un titolo di Stato statunitense a dieci anni

Fonte: elaborazione ANIMA su dati Bloomberg