Investment Advisory

Investment Advisory

07.04.2020

i mercati di Marzo 2020

La drammatica diffusione della pandemia di Covid-19 nei paesi avanzati e la rottura dell’alleanza strategica fra OPEC e Russia hanno scatenato il panico fra gli investitori, con penalizzazioni di portata storica per le asset class rischiose.

Nel corso del mese di marzo i mercati sono stati ostaggio del flusso di notizie sull’emergenza sanitaria. Inizialmente, la crescita esponenziale dei casi di Covid-19 nei paesi avanzati e l’adozione su larga scala di provvedimenti drastici per il contenimento dei contagi hanno alimentato l’estensione della fase di risk-off che aveva contraddistinto gli ultimi giorni di febbraio: azioni e obbligazioni hanno continuato a perdere terreno, mentre i beni rifugio come i governativi core, oro, yen e franco svizzero sono stati oggetto di massicci flussi di acquisto.

Le tensioni si sono accentuate in concomitanza con il fallimento delle trattative fra OPEC e Russia sui tagli alla produzione di petrolio, che ha aperto le porte ad una guerra sui prezzi e ha alimentato un tracollo delle quotazioni del greggio: la volatilità ha raggiunto livelli eccezionalmente elevati su tutte le asset class. Le turbolenze si sono estese al mercato monetario americano e hanno scatenato una corsa alla liquidità in dollari, finanziata con la vendita di qualunque attività finanziaria: gli strumenti tradizionalmente più cautelativi hanno subito penalizzazioni importanti, perdendo la capacità di offrire protezione e diversificazione rispetto agli attivi rischiosi.

Nell’ultima parte del mese, la risposta rapida e incisiva delle autorità e le prime evidenze di appiattimento della curva dei contagi in Area Euro hanno contribuito a risollevare il sentiment degli investitori: i mercati azionari hanno rapidamente recuperato terreno e le pressioni rialziste sui tassi si sono attenuate, complici le evidenze sempre più allarmanti di profonde ricadute negative della crisi sanitaria sulla crescita economica.

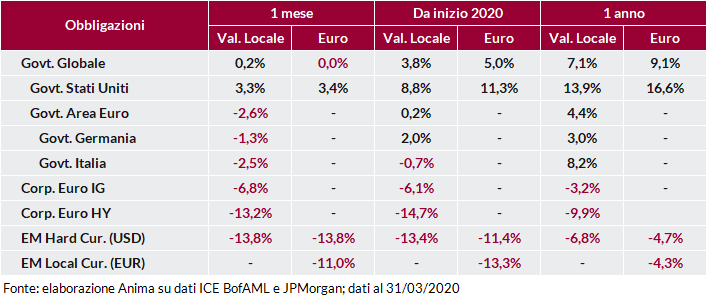

Più in dettaglio, avendo riguardo alle variazioni registrate nell’arco del mese, nel comparto dei titoli di Stato si è osservato un andamento divergente fra i Treasury americani, sostenuti dagli interventi massicci della FED, e i governativi europei, penalizzati dalla prospettiva di un deterioramento del merito di credito degli Stati sovrani per effetto dei poderosi stimoli fiscali annunciati.

Livelli estremi di volatilità sui BTP: il 12 marzo, un’incauta affermazione di Christine Lagarde sull’orientamento della BCE in caso di pressione sugli spread ha scatenato corposi flussi di vendita, rientrati dopo il lancio in emergenza del Pandemic Emergency Purchase Programme; il mese si è chiuso con 40 punti base di aumento del tasso a dieci anni e 30 punti base di allargamento dello spread rispetto al Bund.

Sell-off brutale sul mercato del credito, con la chiusura pressoché totale del primario e il prosciugamento della liquidità sul secondario. Le performance registrate sono impietose: la perdita del 6,8% dei Corporate Investment Grade in euro è la variazione mensile peggiore di sempre, quella del 13,2% degli High Yield è seconda solo ad una rilevazione registrata durante la crisi del 2008. Drammatico anche il bilancio per il debito emergente: l’escalation dell’avversione al rischio, l’apprezzamento del dollaro e il crollo del prezzo del petrolio hanno innescato importanti deflussi di capitale.

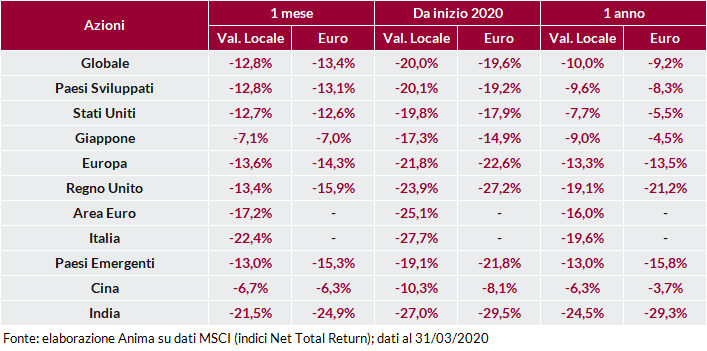

I mercati azionari hanno subìto severe penalizzazioni, inanellando una serie di record negativi: fra gli altri, il peggior calo per Wall Street dal lunedì nero del 1987 e la massima perdita giornaliera di sempre per Piazza Affari. A livello di aree geografiche, la Cina è stata il paese meno colpito, complice il flusso di notizie positivo sull’andamento dell’emergenza sanitaria. Gli investitori hanno privilegiato i settori difensivi, su entrambe le sponde dell’Atlantico: salute e consumi di base hanno registrato le perdite più modeste, finanziari e industriali le più significative.

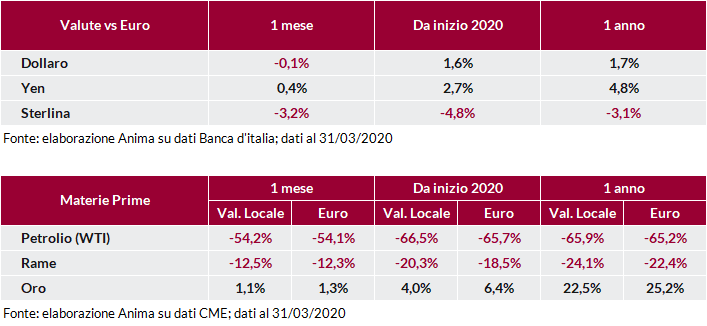

Tensioni eccezionali sui mercati valutari: la volatilità è schizzata ai massimi dal 2010. Il dollaro si è rafforzato con una rapidità mai sperimentata nella fase più acuta della crisi, ma ha chiuso il mese quasi invariato rispetto all’euro. Yen e franco svizzero hanno beneficiato dello status di valuta rifugio (pur ridimensionati rispetto al passato), mentre le divise dei paesi esportatori di materie prime e dei paesi emergenti sono state oggetto di marcate pressioni al ribasso.

Profonda debolezza per tutte le materie prime, in scia ai timori di contrazione della domanda per il rallentamento della crescita globale. L’indice Bloomberg Commodity è sceso al minimo dagli anni Settanta, affossato dal crollo di proporzioni storiche del petrolio (il WTI ha sfiorato i 20 dollari a barile).