Investment Advisory

Investment Advisory

27.11.2019

La view di ANIMA

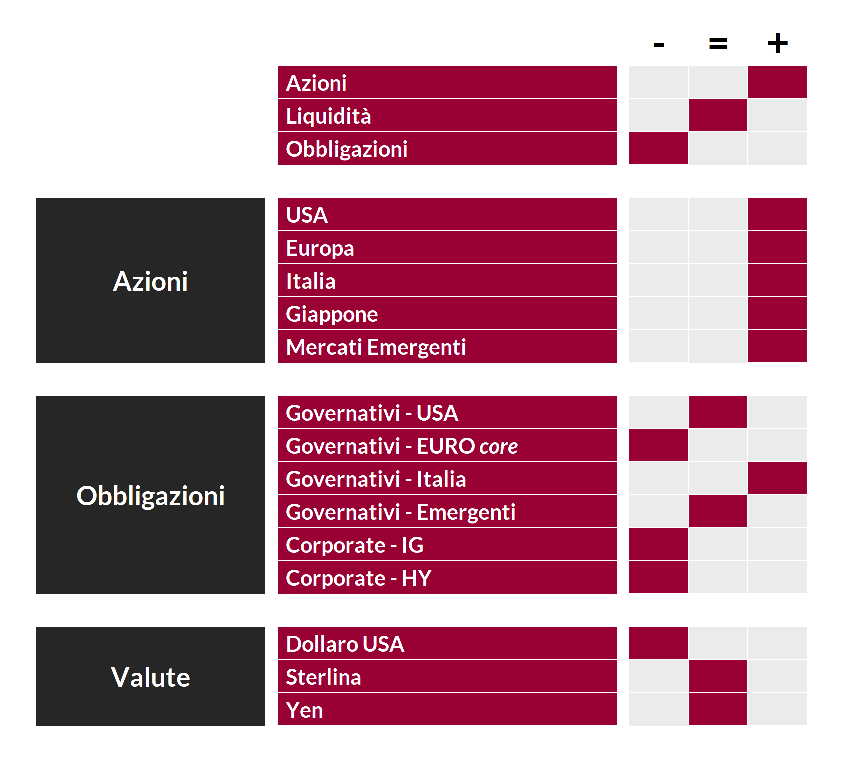

Il contesto di riferimento resta favorevole per l’asset class azionaria, fra liquidità globale in aumento, evidenze di ripresa nel settore manifatturiero e allentamento dei rischi geopolitici. La corsa dei mercati e il calo delle correlazioni settoriali suggeriscono però di mantenere un approccio tattico e selettivo.

Nel corso del 2019, il più significativo allentamento monetario globale dai tempi della Grande Recessione ha alimentato un apprezzamento generalizzato di tutte le asset class. Dagli ultimi meeting di FED e BCE, tuttavia, è emerso un orientamento più attendista: occorre tempo per valutare l’impatto delle misure di stimolo adottate, il flusso di notizie a livello macroeconomico e politico è diventato al margine più costruttivo e in Area Euro è iniziata una fase di transizione di leadership.

Il focus degli investitori si sta dunque progressivamente spostando sul quadro macro/fondamentale. Le indicazioni offerte dai dati non sono univoche e alcune evidenze di estensione della debolezza dal settore manifatturiero ai servizi devono essere monitorate, ma i segnali di stabilizzazione del ciclo industriale si stanno moltiplicando e ci aspettiamo che la terza fase di rallentamento dell’ultima decade si esaurisca entro il primo trimestre del 2020. Il ridimensionamento dei rischi geopolitici, che si è osservato nelle ultime settimane e che ha alimentato l’ottimismo degli investitori avrà ovviamente un ruolo cruciale. Le tensioni sociali in Cile e la cancellazione del meeting APEC durante il quale era previsto l’incontro fra Trump e Xi Jinping ha eliminato un termine per le negoziazioni in corso: la firma dell’Accordo di Fase Uno dovrebbe slittare a gennaio, ma la retorica delle parti resta costruttiva.

In questo contesto, riteniamo probabile una fase di consolidamento dei tassi d’interesse: manteniamo una view non costruttiva sui governativi core ma siamo orientati ad aumentare la duration durante eventuali fasi di debolezza.

I BTP sono stati penalizzati da una pluralità di fattori: un’ondata di prese di profitto, crescenti preoccupazioni sulla tenuta del Governo e le discussioni in atto a livello europeo sulla revisione del Fondo Salva-Stati e sul trattamento dei titoli governativi in fase di calcolo dei requisiti di capitale delle banche. Tuttavia, le misure approvate dalla BCE offrono un supporto considerevole e la nostra view resta positiva, a meno di un drastico aumento della probabilità di elezioni anticipate.

L’approccio all’investimento in obbligazioni societarie resta contraddistinto dalla selettività e dalla preferenza per il rischio credito rispetto al rischio tasso.

Invariato e positivo anche il giudizio sulle azioni. Molti indici hanno registrato nuovi massimi storici e sembrano scontare in larga misura gli sviluppi favorevoli a livello macroeconomico e geopolitico, ma il contesto di riferimento resta propizio: la liquidità globale è in aumento, le valutazioni relative sono attraenti e le preoccupazioni sui fondamentali aziendali sono in calo. Su questo fronte, la stagione degli utili del terzo trimestre si è chiusa con profitti delle società americane in crescita del 5% escludendo il settore energetico: un risultato impressionante, se si considera l’accelerazione registrata un anno fa grazie alla riforma fiscale.

Sul fronte dell’allocazione geografica, privilegiamo il Giappone, miglior mercato degli ultimi tre mesi, l’Europa e il Regno Unito.

Per quanto riguarda infine i mercati valutari, la view è negativa sul dollaro, neutrale su yen e sterlina. Il biglietto verde, in particolare, potrebbe essere penalizzato dall’andamento dei differenziali di crescita fra paesi e dai rischi che emanano dalla politica interna americana, ma il potenziale di deprezzamento rispetto all’euro potrebbe essere limitato in assenza di evidenze più convincenti di ripresa nel Vecchio Continente.

View di Mercato, Comitato Investimenti del 21/11/2019

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.