Il ridimensionamento dei rischi geopolitici e le conferme di un orientamento accomodante delle Banche Centrali hanno favorito il recupero dei mercati azionari, mentre si è assistito a prese di profitto sull’obbligazionario governativo.

Nel mese di settembre si è assistito ad una parziale inversione dei movimenti di mercato estremi osservati in agosto, complici gli sviluppi relativi al rischio geopolitico ed alle politiche monetarie.

Sul fronte della disputa commerciale tra Stati Uniti e Cina si è registrato un ridimensionamento delle tensioni grazie alla decisione di Trump di posticipare l’entrata in vigore di alcuni dazi sulle importazioni cinesi ed alle aperture di entrambe le parti per un accordo commerciale anche parziale. In Regno Unito, il premier Johnson ha subito alcune significative sconfitte parlamentari ed ha dovuto revocare la sospensione del Parlamento, dichiarata illegale dalla Corte Suprema. Per quanto riguarda le Banche Centrali, Fed e BCE hanno adottato provvedimenti che confermano l’orientamento accomodante delle politiche monetarie, pur smorzando le aspettative degli investitori sulle mosse future.

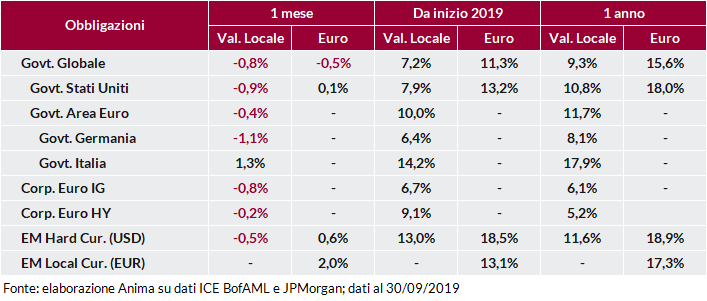

In questo contesto, le obbligazioni governative hanno registrato performance negative a livello globale, con i rendimenti in risalita dai valori estremi raggiunti in agosto. Penalizzate da questo movimento anche le obbligazioni societarie Investment-Grade e High-Yield, queste ultime parzialmente protette dal carry positivo. In Italia, al contrario, i BTP hanno continuato a beneficiare degli sviluppi politici ed in particolare dei rapporti distesi tra il nuovo Governo e l’Europa, con il rendimento del decennale italiano che ha toccato nuovi minimi storici a 0,81%.

Le obbligazioni dei Paesi Emergenti sono state supportate dal clima più disteso sul fronte commerciale. I bond in valuta forte hanno sofferto per l’aumento dei rendimenti USA, nonostante la riduzione dello spread; la performance in euro è stata però positiva, grazie al rafforzamento del dollaro. Le obbligazioni in valuta locale hanno beneficiato della forza delle divise emergenti.

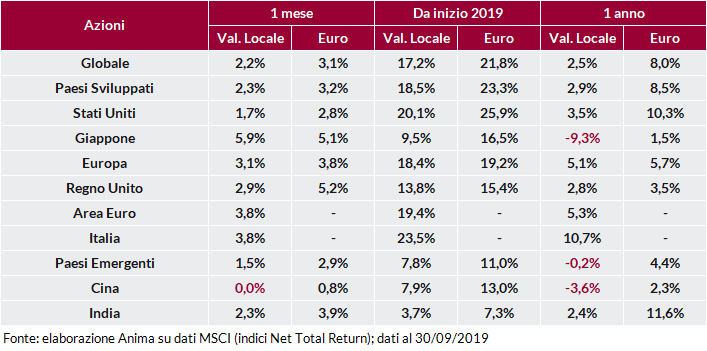

Mese di recupero per i mercati azionari, con i maggiori guadagni per Giappone ed Europa.

Più contenuta la performance degli Stati Uniti, dove una forte rotazione settoriale ha portato a prese di profitto sui titoli momentum a favore dei value.

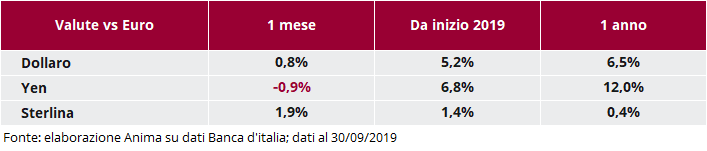

Sui mercati valutari è proseguito il graduale ma costante rafforzamento del dollaro, che su base trade-weighted ha toccato i massimi da maggio 2017: nonostante l’atteggiamento accomodante della Fed, gli investitori hanno privilegiato la divisa americana per le evidenze di maggiore solidità dell’economia USA rispetto agli altri Paesi Sviluppati. Sotto pressione lo yen, complice l’allentamento dei rischi geopolitici; positiva la sterlina, sostenuta dal probabile rinvio della Brexit oltre il 31 ottobre.

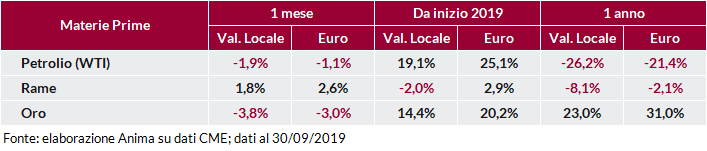

Performance negativa per il petrolio, nonostante le tensioni in Medio Oriente: da una parte, l’Arabia Saudita ha fornito rassicurazioni sui tempi di recupero della produzione dopo gli attacchi subiti; dall’altra, continuano a pesare i dubbi sull’andamento della domanda globale. Il rame è stato sostenuto delle aperture sul fronte commerciale, mentre si è assistito a prese di profitto sull’oro dopo il rally degli ultimi mesi.

Scarica l'allegato

Investment Advisory

Investment Advisory