Il tradizionale rally di fine anno è stato sostituito da una profonda correzione del mercato azionario americano, che ha trascinato al ribasso le borse globali. Premiati gli investimenti sicuri, trasversalmente alle asset class (obbligazioni governative, yen e oro).

Il mese di dicembre è stato caratterizzato da una violenta ondata di avversione al rischio e da un forte aumento della volatilità, con la borsa americana epicentro delle tensioni: l’indice S&P 500 ha registrato la maggior perdita mensile da febbraio 2009 e il peggior mese di dicembre dal 1931. A pesare il crescente pessimismo degli investitori sull’andamento dell’economia dopo la pubblicazione di alcuni dati macro e trimestrali aziendali deludenti, messaggi meno concilianti delle attese da parte della Federal Reserve e gli sviluppi sulla scena politica, con il blocco parziale delle attività federali. Un ruolo importante hanno avuto anche fattori tecnici, flussi e posizionamento in particolare, e la caratteristica illiquidità di fine anno, che ha amplificato le oscillazioni dei mercati.

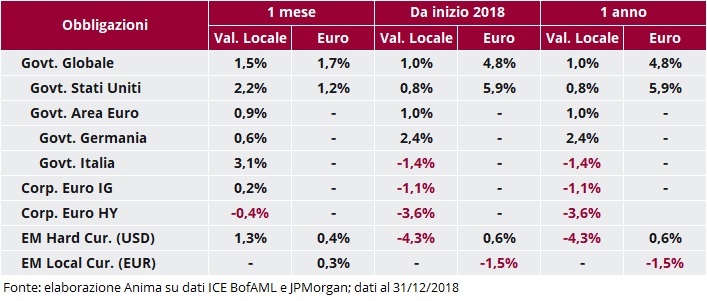

Il clima di risk-off ha alimentato un apprezzamento delle obbligazioni governative: i tassi americani a 10 anni sono scesi di oltre 30 punti base e i Bund tedeschi hanno raggiunto a quota 0,20% i minimi da maggio 2017. In forte apprezzamento i Titoli di Stato italiani, dopo che il raggiungimento di un’intesa fra Governo e Commissione Europea ha scongiurato l’avvio di una procedura di infrazione: il rendimento dei BTP decennali è sceso a 2,75% con spread a 250 punti base, mentre i titoli a 2 anni si sono spinti sotto 0,50%, ai minimi da maggio.

Le obbligazioni societarie a più alto merito di credito hanno registrato variazioni limitate, mentre gli High Yield hanno perso terreno, soprattutto negli Stati Uniti (lo spread rispetto ai Traesuries è aumentato di oltre 100 punti base).

Performance positive per il debito dei Paesi Emergenti, che ha beneficiato del calo dei tassi americani e della stabilizzazione dei tassi di cambio.

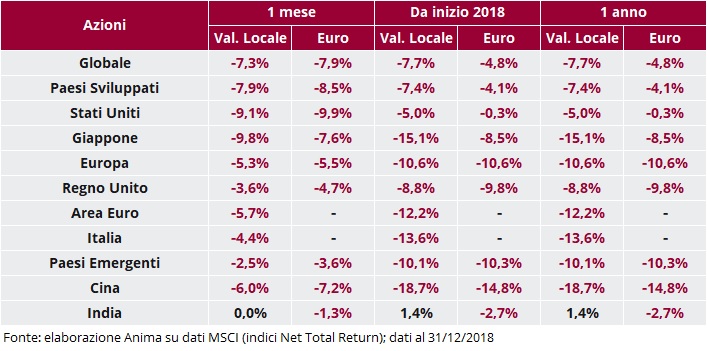

La debolezza dei mercati azionari è stata significativa: la performance mensile dell’indice globale è stata la peggiore da maggio 2010 e il Nasdaq ha archiviato le perdite più consistenti da novembre 2008, entrando tecnicamente in un bear-market (oltre il 20% di perdita dai picchi di ottobre). I Paesi Avanzati sono stati più penalizzati rispetto a quelli Emergenti, con Giappone e Stati Uniti maglie nere; la borsa italiana ha tratto vantaggio dall’attenuazione delle tensioni fra Governo e Commissione Europea. A livello settoriale, gli investitori hanno premiato i settori difensivi, utilities in particolare; in sofferenza i finanziari.

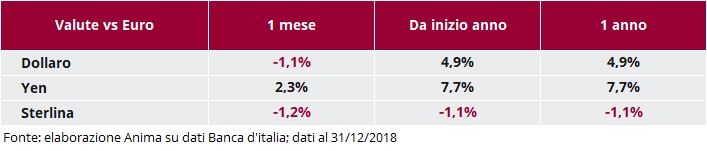

I mercati valutari sono stati caratterizzati dalla debolezza di dollaro e sterlina, in scia agli sviluppi politici, e dall’apprezzamento delle valute rifugio: yen e franco svizzero. Il rapporto di cambio fra euro e dollaro si è mantenuto all’interno del range relativamente stretto 1,13-1,15, nel quale tratta da fine ottobre.

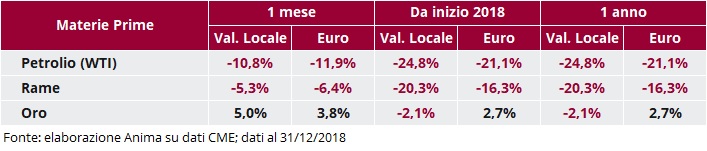

Forte calo per le materie prime, fatta eccezione per l’oro (safe-heaven per eccellenza). Il petrolio, in particolare, ha ceduto oltre il 10%, aggravando le perdite già consistenti registrate da inizio ottobre; gli investitori temono che i tagli alla produzione deliberati dall’OPEC+ non siano sufficienti a compensare l’aumento dell’attività estrattiva negli USA e l’indebolimento della domanda globale derivante dal rallentamento economico.

Scarica l'allegato

Investment Advisory

Investment Advisory