Investment Advisory

Investment Advisory

05.03.2020

I mercati di febbraio 2020

L’estensione su scala globale dell’epidemia di Coronavirus ha innescato timori sull’andamento della crescita economica ed alimentato la debolezza delle attività rischiose, in particolare dei mercati azionari.

La prima parte del mese di febbraio è stata caratterizzata da un clima piuttosto costruttivo sui mercati, per via della convinzione diffusa che l’epidemia di Coronavirus sarebbe rimasta sostanzialmente confinata alla Cina e che i suoi effetti sulla crescita sarebbero stati transitori. Gli investitori, in particolare, erano stati rassicurati dal rallentamento del ritmo di propagazione del virus in Cina (per effetto delle misure restrittive implementate) e dai provvedimenti di stimolo monetario e fiscale adottati dalle autorità.

Il quadro è radicalmente cambiato negli ultimi dieci giorni del mese, quando il contagio si è diffuso su scala globale con un forte aumento dei Paesi coinvolti (oltre 70 in tutti i continenti) ed un numero di casi particolarmente elevato in Corea del Sud, Italia e Iran. Questi sviluppi hanno dimostrato che l’iniziale interpretazione degli investitori era stata troppo ottimistica ed hanno provocato una violenta ondata di avversione al rischio e movimenti di mercato estremi. I riflettori degli investitori sono puntati sul flusso di notizie relativo all’estensione geografica e temporale del contagio, agli impatti economici derivanti dai limitati spostamenti delle persone su attività produttive e consumi, nonché alla risposta delle politiche monetarie e fiscali.

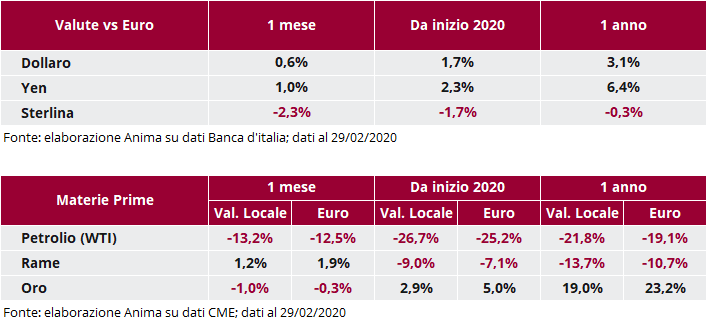

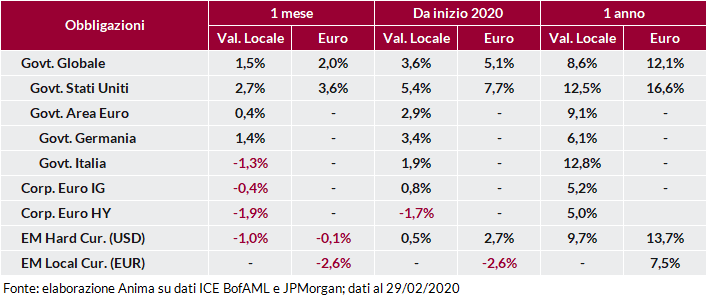

Questo contesto ha innescato un forte movimento di discesa dei tassi sulle obbligazioni governative: il decennale tedesco è arrivato a -0,61% (non lontano dai minimi storici toccati l’estate scorsa) ed i rendimenti USA a 10 e 30 anni hanno registrato i nuovi minimi storici, rispettivamente a 1,15% e 1,67%. I BTP, al contrario, hanno subìto - come del resto gli altri titoli periferici dell’Area Euro – un significativo aumento del differenziale di rendimento con il Bund, passato in un mese da 136 a 170 punti base. Stessa sorte per le obbligazioni corporate, con gli high yield particolarmente penalizzati per via dell’elevata correlazione con la volatilità azionaria e della maggiore sensibilità all’andamento del ciclo economico (l’allargamento degli spread dell’ultima settimana del mese è stato di ben 109 punti base, il più consistente da aprile 2010). Negativa anche la performance del debito emergente, con le obbligazioni in valuta forte penalizzate da un aumento dello spread rispetto ai Treasury e quelle in valuta locale dalla marcata debolezza delle divise, specialmente contro l’euro.

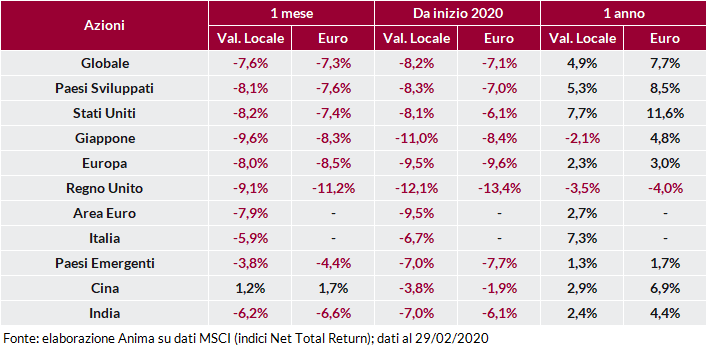

Dopo una prima parte del mese positiva per i mercati azionari, con gli indici di molti Paesi Sviluppati che avevano registrato i nuovi massimi storici, gli sviluppi relativi all’epidemia di Coronavirus hanno fatto virare le performance in negativo. Nell’ultima settimana del mese, molti mercati hanno fatto segnare una correzione a doppia cifra; da notare che un calo settimanale di Wall Street di oltre il 10% si è avuto solo in 4 occasioni dal secondo dopoguerra ad oggi, l’ultima volta durante la crisi finanziaria del 2008. Tutti i settori hanno chiuso il mese in rosso, con Finanziari, Materie Prime ed Energia i più colpiti. Meno penalizzato il mercato cinese grazie alle evidenze di contenimento dell’epidemia.

Mercati valutari a due facce nel corso del mese, con una prima parte caratterizzata dalla forza del dollaro, sostenuto da un andamento dell’economia USA migliore rispetto al resto del mondo, e una seconda parte in cui il biglietto verde si è repentinamente indebolito per via delle aspettative di estensione del contagio di Covid-19 negli Stati Uniti. Lo yen è stato sostenuto dal suo ruolo di valuta rifugio (pur ridimensionato rispetto al passato), mentre la sterlina ha subìto le rinnovate tensioni tra Regno Unito e Unione Europea sul futuro status delle relazioni commerciali post-Brexit.

Tra le materie prime, petrolio affossato dai timori di rallentamento della crescita globale, rame in stabilizzazione grazie agli incoraggianti segnali sul contagio provenienti dalla Cina. L’oro è stato oggetto di prese di profitto dopo il forte trend di apprezzamento registrato negli ultimi mesi.