Investment Advisory

Investment Advisory

I mercati di giugno 2026

Nel mese di giugno, gli sviluppi in Medio Oriente sono rimasti un driver cruciale dei mercati: dopo una fase iniziale segnata dall'assenza di progressi concreti nelle negoziazioni, il raggiungimento di un accordo fra Stati Uniti e Iran e l'effettiva riapertura dello Stretto di Hormuz hanno innescato un calo marcato delle quotazioni delle materie prime energetiche, ridimensionando i timori di uno shock stagflazionistico.

Parallelamente, il flusso di dati macro ha offerto ulteriori conferme di resilienza del quadro macro/fondamentale (l'indice delle sorprese economiche globali si è spinto in prossimità dei livelli più alti degli ultimi tre anni), rinsaldando la determinazione di diverse banche centrali ad adottare una stance più restrittiva: BCE e Bank of Japan hanno alzato i tassi, mentre la Federal Reserve, in occasione del primo meeting presieduto da Kevin Warsh, ha trasmesso un messaggio più aggressivo del previsto.

Il fronte microeconomico non è stato meno ricco di spunti. Il trend di apprezzamento robusto e generalizzato delle società esposte al comparto dell'AI che ha caratterizzato i mesi di aprile e maggio ha perso direzionalità e registrato un notevole aumento degli indicatori di volatilità e dispersione, complici le rinnovate preoccupazioni per la redditività dei massicci investimenti effettuati dagli hyperscaler e i dubbi sulla sostenibilità di alcune stime di crescita degli utili, riviste drasticamente al rialzo. Ne è derivata una massiccia rotazione settoriale, amplificata dai livelli estremi di concentrazione e posizionamento.

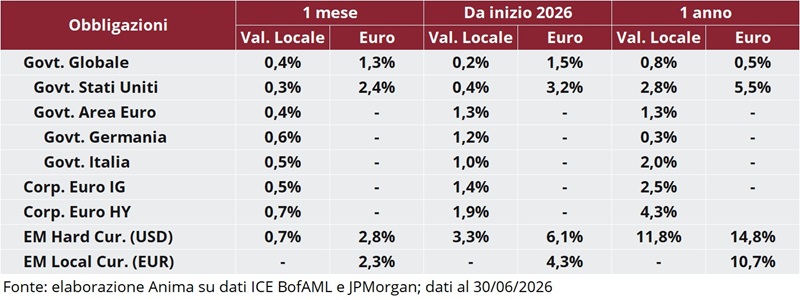

In questo contesto, i mercati obbligazionari hanno registrato performance positive, sulla scorta del calo pronunciato delle aspettative di inflazione innescato dal crollo del prezzo del petrolio. Bund e BTP hanno archiviato guadagni superiori rispetto ai Treasury: in Area Euro, infatti, il ridimensionamento dello shock energetico è stato accompagnato da una revisione al ribasso delle aspettative di inasprimento monetario (l'ammontare complessivo di rialzi prezzati entro fine anno si è ridotto di 30 punti base); negli Stati Uniti, al contrario, le scadenze brevi sono state penalizzate dalla sorpresa hawkish della Fed, e la curva dei rendimenti si è notevolmente appiattita. Le obbligazioni societarie hanno offerto ritorni confrontabili con i comparti governativi, con gli spread in consolidamento su livelli prossimi ai minimi dell'anno.

Gli indici rappresentativi dei mercati azionari globali hanno chiuso il mese sostanzialmente invariati, ma con una dispersione ragguardevole di risultati fra aree geografici e settori. Il sell-off che ha colpito la tecnologia globale, infatti, ha pesato sui listini statunitensi e su molti indici asiatici, con la Cina in evidenza negativa a causa dei segnali concomitanti di debolezza della domanda interna; al contrario, l'allentamento delle tensioni sul mercato dell'energia ha favorito i paesi più esposti, in primis in Area Euro (l'Euro Stoxx ha registrato nuovi massimi storici). Sul fronte settoriale, i comparti difensivi hanno generalmente sovraperformato quelli ciclici: energia e servizi per la comunicazione hanno subito forti prese di profitto, mentre finanziari e sanità figurano fra i comparti più premianti su entrambe le sponde dell'Atlantico.

I mercati valutari sono stati caratterizzati da un apprezzamento generalizzato del dollaro, sostenuto dalle sorprese positive nel flusso di dati macro e dall'inasprimento dell'approccio della Fed, con annesso allargamento del differenziale di tassi; il rapporto di cambio contro euro ha registrato in area 1.1360 i minimi da maggio 2025. Deboli le valute dei paesi esportatori di materie prime, corona norvegese in particolare, mentre la sterlina si è apprezzata grazie al ridimensionamento dell'incertezza politica; lo yen, che nei confronti del dollaro ha continuato a indebolirsi raggiungendo i minimi da 1986, è rimasto invariato contro euro.

Materie prime sotto pressione a causa delle attese di normalizzazione del traffico nello Stretto di Hormuz e aumento dell'offerta, con la forza del dollaro e i timori di inasprimento dell'approccio della Fed ad acuire i movimenti. Il petrolio ha archiviato la perdita trimestrale più importante dallo scoppio della pandemia, oro e argento la maggiore da metà 2013; in controtendenza diverse commodity agricole, per i potenziali danni ai raccolti derivanti dal fenomeno El Niño.