Le schiarite sul fronte commerciale e l’allontanamento dello spettro di una hard Brexit hanno alimentato l’ottimismo degli investitori, favorendo il rialzo dei mercati azionari a scapito delle obbligazioni governative.

Una combinazione di fattori positivi ha sostenuto l’ottimismo degli investitori nel mese di ottobre. Stati Uniti e Cina hanno posto le basi per un accordo parziale (“Fase Uno”) sul commercio i cui dettagli non sono noti, ma che dovrebbe comprendere un incremento degli acquisti cinesi di beni agricoli USA, una maggiore apertura del settore finanziario cinese ad istituti finanziari americani e l’impegno delle autorità cinesi a gestire il tasso di cambio in maniera più trasparente. L’accordo potrebbe essere siglato dai due Presidenti nelle prossime settimane e dovrebbe scongiurare ulteriori aumenti delle tariffe USA sulle importazioni cinesi.

Sul fronte Brexit, il Parlamento ha espresso una valutazione positiva della nuova intesa raggiunta tra Boris Johnson e l’UE, ma ha bloccato l’approvazione delle leggi attuative, rendendo necessaria un’estensione di tre mesi della scadenza del 31/10. Nel tentativo di imprimere una svolta decisiva al processo, le forze politiche hanno optato per le elezioni anticipate, che si terranno il 12 dicembre. Nonostante la saga continui, lo spettro di un’uscita disordinata del Regno Unito dalla UE si è allontanato. La FED, infine, ha ripreso gli acquisti di titoli sul mercato per far fronte alle strutturali esigenze di liquidità del settore finanziario.

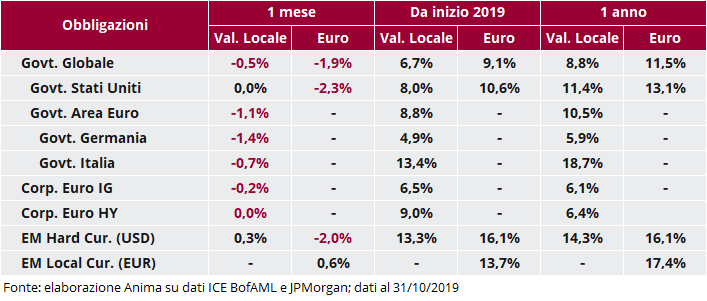

In questo contesto, le obbligazioni governative hanno registrato performance negative a livello globale (ad eccezione degli Stati Uniti), in particolare nei Paesi core dell’Area Euro. Le obbligazioni societarie Investment-Grade sono state parzialmente protette dalla discesa dello spread, mentre quelle High-Yield dal carry positivo. Anche nel caso dei BTP, il restringimento dello spread (che ha chiuso il mese intorno a 130 punti base, ai minimi da maggio 2018) ha contribuito a limitare le perdite.

Le schiarite sul fronte geopolitico hanno favorito il proseguimento di un trend positivo sulle obbligazioni dei Paesi Emergenti. I bond in valuta forte hanno beneficiato della discesa dello spread, pur registrando performance negative in euro per via dell’indebolimento del dollaro. Debito in valuta locale supportato dai numerosi interventi espansivi delle Banche Centrali (fra le altre Cile, Indonesia, Turchia, Russia), con il rendimento medio che ha raggiunto i nuovi minimi storici a 5,13%.

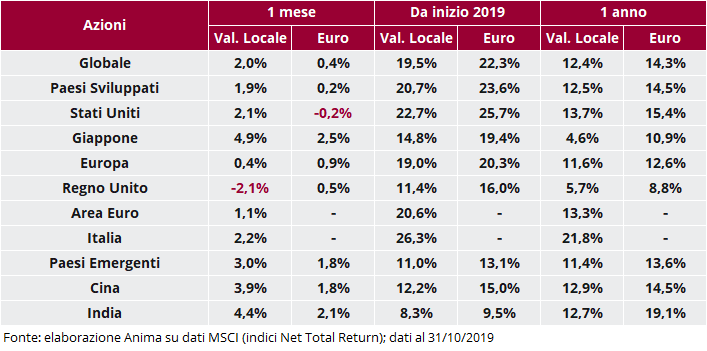

I mercati azionari sono stati i principali beneficiari del sentiment più disteso degli investitori, con i maggiori guadagni per Giappone e Paesi Emergenti. Da segnalare anche i nuovi massimi storici per gli Stati Uniti e gli indici globali. Performance negativa (in valuta locale) solo per il mercato inglese, penalizzato dall’apprezzamento della sterlina.

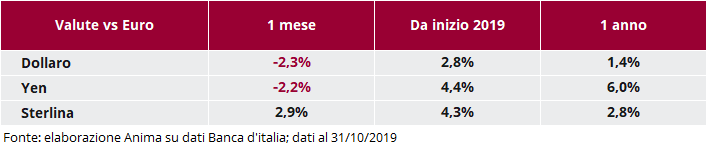

I mercati valutari sono stati caratterizzati dalla significativa correzione del dollaro, che ha perso circa il 2% su base trade-weighted per le aspettative di taglio dei tassi da parte della FED e di accelerazione della crescita al di fuori degli Stati Uniti. Yen sfavorito dal clima più costruttivo sui mercati, sterlina in apprezzamento grazie alle novità sul fronte Brexit.

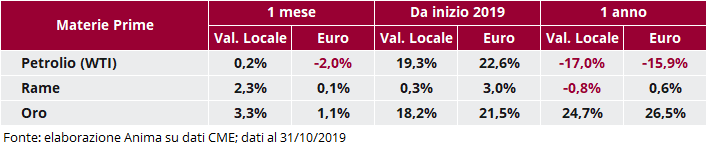

Tra le materie prime, il petrolio ha chiuso il mese pressoché invariato mentre il rame ha beneficiato delle aumentate probabilità di accordo commerciale tra Stati Uniti e Cina.

Scarica l'allegato

Investment Advisory

Investment Advisory