Investment Advisory

Investment Advisory

04.04.2019

I mercati di Marzo 2019

I primi mesi dell’anno hanno offerto grandi soddisfazioni agli investitori: si è appena chiuso il miglior trimestre da settembre 2009 per gli indici azionari globali, da giugno 2016 per quelli obbligazionari.

L’adozione di un orientamento più conciliante da parte delle Banche Centrali è un fattore che ha contraddistinto l’anno in corso fin dalle sue prime battute. Il processo, però, ha subito un’accelerazione significativa nel mese di marzo: la Fed ha annunciato la fine del Quantitative Tightening e una drastica revisione al ribasso delle stime sul sentiero di evoluzione dei tassi nei prossimi anni, la BCE ha rinforzato la Forward Guidance e lanciato una nuova serie di TLTROs.

Negli ultimi giorni del mese, peraltro, Mario Draghi ha cementato le aspettative di una normalizzazione della politica monetaria molto lontana nel tempo, segnalando che è in corso una riflessione sull’opportunità di implementare un meccanismo di remunerazione a scaglioni delle riserve bancarie.

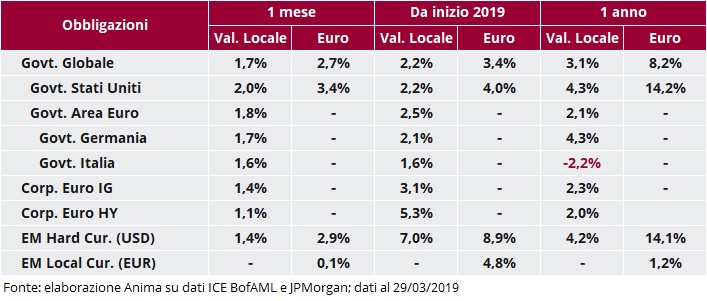

Le scelte della autorità monetarie hanno provocato un forte repricing dei mercati obbligazionari. Gli investitori sono arrivati a scontare due tagli dei tassi da parte della Fed entro l’autunno del 2020 e una probabilità non trascurabile di taglio del tasso di deposito da parte della BCE entro fine anno. Crollati anche i rendimenti a lungo termine: il Treasury a 10 anni si è spinto fino a 2,37%, ai minimi dal 2017 e al di sotto dei tassi sui Bills a 3 mesi; il Bund tedesco è tornato in territorio negativo ed è sceso sotto i tassi giapponesi di pari scadenza (non accadeva da ottobre 2016).

Tutti i segmenti e i comparti del mercato obbligazionario hanno registrato performance positive, crescenti all’aumentare dell’esposizione al rischio tasso: in ambito governativo spiccano i guadagni dei Gilt inglesi e la Germania ha fatto meglio dell’Italia, nonostante il consolidamento dello spread. Analogamente, i titoli di Stato hanno offerto rendimenti migliori rispetto alle obbligazioni a spread, il debito emergente in valuta forte ha sovraperformato (seppur di poco) gli Investment Grade e questi ultimi hanno fatto meglio degli High Yield. Invariate le obbligazioni emergenti in valuta locale, penalizzate dall’apprezzamento del dollaro e da alcuni sviluppi idiosincratici negativi (Turchia, Brasile).

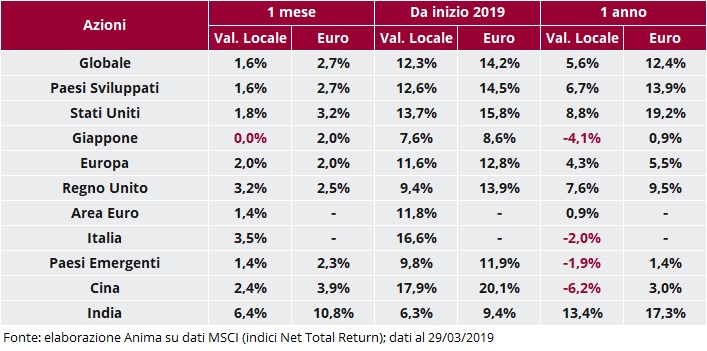

Più tiepida la reazione dei mercati azionari, per quanto le performance siano state positive. A pesare un flusso di dati sulla crescita ancora molto deludente e il timore degli operatori che le scelte aggressive delle Banche Centrali dipendano da attese di ulteriore rallentamento del ciclo. La dispersione di risultati fra le diverse aree geografiche non è stata significativa; in "maglia rosa" l’Italia fra i Paesi Avanzati e l’India fra gli Emergenti. A livello settoriale, il crollo dei tassi ha appesantito i finanziari, mentre immobiliare e consumi di base hanno offerto le soddisfazioni maggiori.

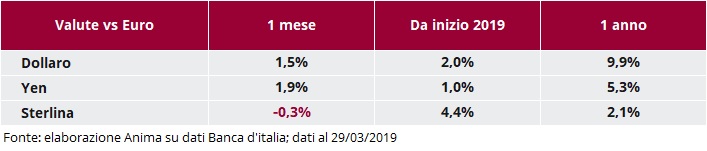

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato dell’euro, penalizzato dalla debolezza dei dati macro e dalla retorica accomodante della BCE; il rapporto di cambio con il dollaro ha chiuso il mese poco sopra 1,12, ai minimi da giugno 2017. Performance miste per le divise dei Paesi Emergenti: in evidenza negativa il real brasiliano, che ha sofferto per le frizioni all’interno della coalizione di Governo, positiva la rupia indiana, favorita dall’allentamento delle tensioni con il Pakistan e dall’aumento di consensi di Modi nei sondaggi elettorali.

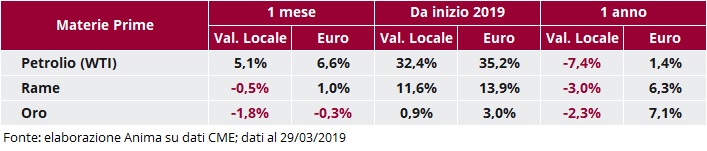

Contrastate anche le materie prime: il petrolio è stato sostenuto dai tagli dell’OPEC e dalle difficoltà del Venezuela, mentre il rame ha risentito del pessimismo sulla crescita e i preziosi della forza del dollaro.