Investment Advisory

Investment Advisory

La view di ANIMA

Nelle ultime settimane, un'ondata di avversione al rischio ha condizionato su scala globale l'andamento dei mercati. Sul fronte politico, resta alta la tensione tra Stati Uniti e Cina, anche se le diplomazie sono al lavoro per consentire un incontro tra il Presidente cinese Xi e Trump in occasione del G20 di fine novembre. In Italia, la virata del Governo verso politiche economiche in aperto contrasto con gli obblighi previsti dal Patto di Stabilità e Crescita ha scosso i mercati, provocando una forte correzione dei BTP e del mercato azionario domestico, con impatti negativi anche sui listini europei. Diventano a questo punto cruciali gli appuntamenti delle prossime settimane, con il Governo che presenterà la versione definitiva della legge di bilancio entro il 13 novembre e la Commissione Europea che esprimerà un parere definitivo entro il 30 novembre.

Oltre agli sviluppi sul fronte politico, altri fattori hanno alimentato una correzione significativa del mercato azionario USA, propagatasi a livello globale: l'accelerazione dei rendimenti sui titoli di Stato americani; la prima revisione al ribasso delle stime sulla crescita globale da parte del Fondo Monetario Internazionale in oltre due anni, per via degli accresciuti rischi legati alle politiche protezionistiche di Trump; i deludenti dati trimestrali di alcune società americane, pur nell'ambito di una stagione degli utili complessivamente molto positiva.

In questo contesto le attività rischiose sono state penalizzate, con tutti i principali mercati azionari che registrano performance negative da inizio anno, mentre le attività rifugio hanno guadagnato terreno. Riteniamo che la recente fase di debolezza possa essere sfruttata come opportunità di acquisto, con la prospettiva di un recupero dei mercati nell'ultima parte dell'anno. Nelle prossime settimane, infatti, alcuni eventi potrebbero rendere il flusso di notizie più costruttivo: il superamento delle Midterm Elections negli Stati Uniti; il possibile riavvio delle trattative fra Stati Uniti e Cina sulle tematiche commerciali; il raggiungimento di un accordo di massima su Brexit; l'implementazione di un piano di stimolo fiscale in Cina, come risposta al rallentamento dell'economia ed ai timori per gli effetti del protezionismo americano.

A conferma delle necessità di un approccio tattico, il giudizio sulle attività rischiose diventa più costruttivo: la correzione ha lasciato sul campo valutazioni più appetibili e i premi al rischio sembrano remunerare adeguatamente i numerosi fattori di incertezza che, nonostante i possibili sviluppi positivi di breve periodo, continueranno a pesare sui mercati.

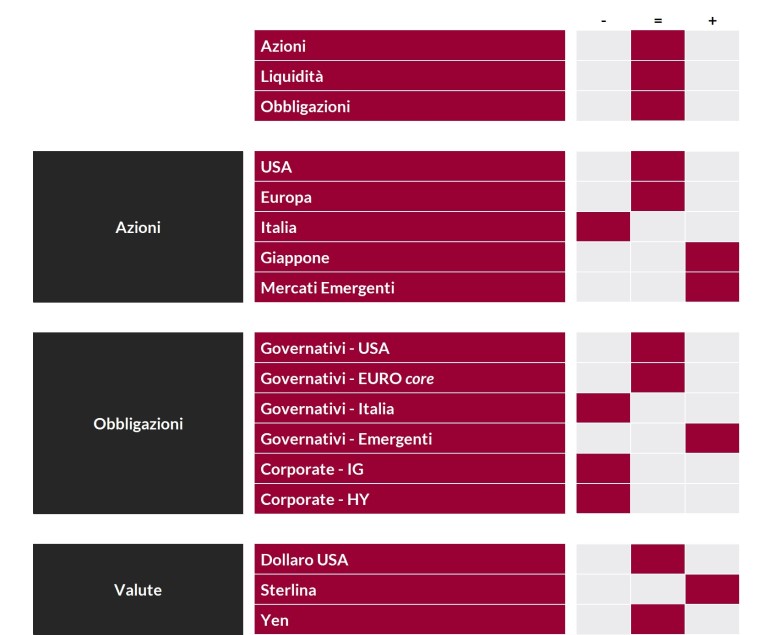

Più in dettaglio:

- il giudizio sulle obbligazioni governative core resta tatticamente neutrale ma strategicamente negativo, in particolare in Area Euro dove il processo di normalizzazione dei tassi è frenato dai rischi politici. Confermata anche la cautela sui Titoli di Stato italiani, in attesa delle prossime mosse di Governo e Commissione Europea; una stabilizzazione dello spread a questi livelli è possibile, ma occorrerà valutare la qualità del dialogo tra Italia e istituzioni europee;

- la view sulle obbligazioni societarie è negativa: sia gli investment-grade, sia gli high-yield sono sensibili allo sfidante contesto di mercato e necessitano di un approccio cauto e selettivo;

- il giudizio sulle obbligazioni emergenti rimane positivo, confortato dai diffusi segnali di stabilizzazione dei rendimenti e delle valute;

- la view sui mercati azionari diventa tatticamente neutrale. Questo orientamento marginalmente più costruttivo si traduce nel miglioramento del giudizio sull'Europa, che dovrebbe ritrovare il favore degli investitori dopo un lungo periodo di deflussi di capitale.

- neutrale il giudizio su Yen e dollaro, mentre migliora la valutazione della Sterlina in virtù degli sviluppi attesi sul fronte Brexit.