Investment Advisory

Investment Advisory

I mercati di gennaio 2023

Nel corso del mese di gennaio i mercati finanziari hanno registrato un andamento decisamente brillante, con ritorni positivi e rotondi su gran parte delle asset class, dall'azionario ai governativi, passando per i titoli corporate e le materie prime non energetiche.

A supportare la propensione al rischio degli investitori sono stati gli sviluppi registrati sul fronte del quadro macro. Innanzitutto, il crollo del prezzo del gas naturale in Europa ha permesso di scongiurare una crisi energetica che avrebbe avuto serie ripercussioni sull'economia; ulteriore supporto è giunto dalla notevole accelerazione del processo di riapertura in Cina. Nonostante alcuni segnali contrastanti, nel complesso il flusso di dati ha nuovamente evidenziato la resilienza della crescita nei paesi sviluppati, mentre il picco dell'inflazione sembra essere alle spalle sia negli USA che in Area Euro. A livello micro, le trimestrali sinora rilasciate negli Stati Uniti sono state incoraggianti: nonostante risultati inferiori alle medie storiche e forward guidance più caute rispetto al passato, i numeri sono stati migliori di quanto le più cupe aspettative facessero presagire.

Sul fronte delle politiche monetarie, è emersa una certa divergenza nell'approccio di Fed e BCE: da un lato, numerosi esponenti della Federal Reserve si sono espressi a favore di una moderazione dell'entità degli aumenti dei tassi ufficiali, intenzione poi ribadita in un articolo del ben informato giornalista del WSJ Nick Timiraos. Dall'altro lato, la BCE ha mantenuto una retorica molto aggressiva, seppur con una comunicazione a tratti confusa, come testimoniato dalle indiscrezioni Bloomberg, poi smentite, circa la possibilità di un rialzo di soli 25bp già a marzo.

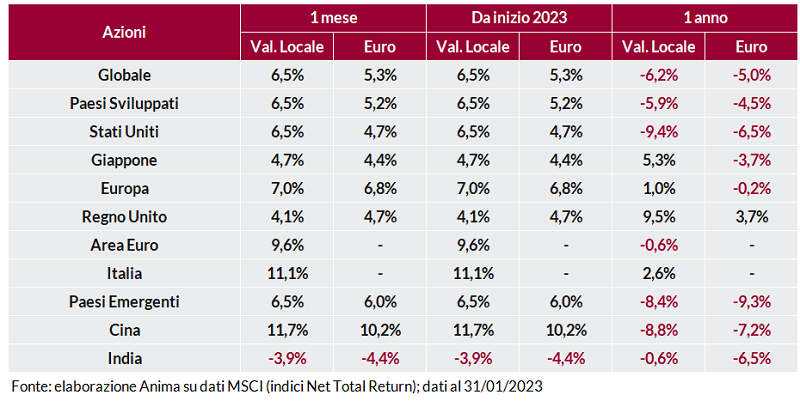

In questo contesto, i mercati azionari hanno offerto ritorni molto positivi. A livello geografico spiccano le performance della Cina, che ha beneficiato dell'accelerazione del processo di riapertura, e dell'Area Euro, supportata da un mix settoriale favorevole e dall'allontanamento dello spettro di una recessione imminente. Più attardato il Giappone, penalizzato dal recente apprezzamento della divisa. Le dinamiche settoriali hanno visto una generalizzata preferenza degli investitori per i titoli ciclici a scapito dei comparti più difensivi, e flussi in acquisto anche sui titoli growth, grazie alla compressione dei rendimenti.

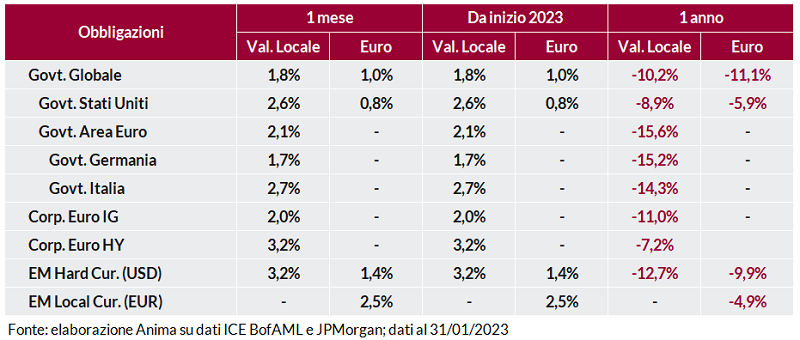

Anche le obbligazioni governative hanno guadagnato terreno: gli investitori, confortati dal rientro delle pressioni sui prezzi, hanno iniziato a prezzare un ammorbidimento dell'approccio delle banche centrali sistemiche nel corso dell'anno. A livello geografico, i Treasury hanno sovraperformato i titoli di Stato europei, che hanno comunque registrato considerevoli ribassi dei rendimenti, con i BTP in grande spolvero (lo spread rispetto al Bund è sceso a 186bp). Marcato apprezzamento anche per le obbligazioni societarie, che hanno beneficiato di un significativo restringimento degli spread, più marcato nel comparto speculativo; ha consolidato il movimento di recupero anche il debito dei paesi emergenti in valuta forte.

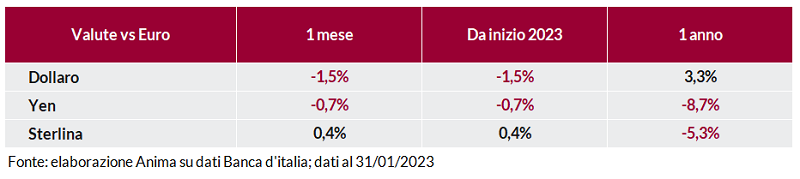

I mercati valutari sono stati caratterizzati dalla prosecuzione del trend di indebolimento del dollaro; il rapporto di cambio con l'euro si è riportato in area 1,0860, sostenuto dalla percezione sempre più diffusa che il picco del ciclo restrittivo della BCE è ben più lontano di quello della Fed. Dopo il considerevole rafforzamento registrato sul finire dell'anno, lo yen ha segnato il passo: il governatore della BoJ Kuroda ha confermato che per il momento la politica monetaria resta aggressivamente espansiva.

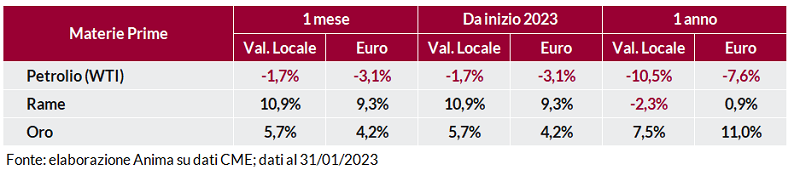

Materie prime miste. Il prezzo del greggio ha chiuso il mese leggermente negativo sui timori di un eccesso di domanda mentre le quotazioni del gas naturale sono ulteriormente crollate (-20%) e si attestano stabilmente su livelli antecedenti l'invasione dell'Ucraina; metalli industriali in deciso rialzo, supportati dalle attese di incremento della domanda a seguito dell'accelerazione del processo di riapertura in Cina, mentre l'oro ha beneficiato della debolezza del dollaro e del calo dei tassi reali.