Investment Advisory

Investment Advisory

Aggiornamento crisi Ucraina-Russia: la view di ANIMA

Nelle prime ore di giovedì 24 febbraio, la Russia ha invaso l'Ucraina, oltrepassando il confine del paese su diversi fronti; città, aeroporti e infrastrutture militari sono stati bombardati e gli scontri hanno raggiunto Kiev. La situazione sembra essere precipitata sulle dichiarazioni del Presidente ucraino Zelenskyj, che ha ribadito l'ambizione del paese a entrare nella NATO e nell'Unione Europea. Nel discorso con cui ha annunciato l'operazione militare, Putin ha dichiarato che la Russia non intende occupare l'Ucraina, ma «de-militarizzare e de-nazificare il paese, per difendere le persone che sono state vittime degli abusi e del genocidio del regime di Kiev». Non è ancora chiaro quali siano gli obiettivi strategici del Presidente russo: il semplice rovesciamento del Governo Zelenskyj potrebbe non bastare (rischierebbe di ripetersi il copione del 2014, quando il Presidente filo-russo Janukovyc fu esautorato dal Parlamento dopo violente sollevazioni di piazza) e il desiderio potrebbe essere quello di estendere l'influenza russa su un territorio ben più ampio del solo Donbass.

Lo scenario catastrofico di un confronto militare fra Russia e Occidente resta molto poco probabile: la NATO non ha obiettivi ufficiali in Ucraina che giustifichino un intervento, e sia gli Stati Uniti che l'Europa hanno ribadito a più riprese di non volere una guerra. Tuttavia, la crisi potrebbe avere conseguenze profonde per il contesto economico-finanziario. Storicamente, l'impatto delle guerre sui mercati è fulminante e le perdite vengono rapidamente riassorbite, ma in questa circostanza le implicazioni per il quadro macro e le politiche monetarie potrebbero essere più importanti. La Russia, infatti, ha un ruolo centrale nell'approvvigionamento energetico globale (produce circa il 18% del gas naturale e il 12% del petrolio), ma è un fornitore primario anche di molti metalli industriali (per il palladio, la quota è del 40%) e di materie prime agricole (Russia e Ucraina combinate producono il 20% del mais). La persistenza di condizioni di instabilità e tensione sui prezzi delle materie prime potrebbero intensificare l'aumento delle pressioni inflazionistiche (o ritardarne il calo) e danneggiare la crescita attraverso l'erosione del potere d'acquisto dei consumatori, complicando la posizione delle banche centrali.

La portata dell'impatto dipenderà senz'altro dal modo in cui evolverà il conflitto, dalla severità delle sanzioni dei paesi occidentali e dalle possibili azioni di ritorsione della Russia. Per il momento, le sanzioni approvate puntano a colpire il sistema finanziario e bancario russo su ampia scala, limitare le esportazioni per tecnologie e settori sensibili e danneggiare le più potenti famiglie di oligarchi. Mancano ancora all'appello sia l'esclusione della Russia dallo SWIFT (il sistema di comunicazione fra istituti finanziari a cui si appoggia gran parte dei pagamenti internazionali), sia provvedimenti non simbolici nel settore energetico, apparentemente a causa della riluttanza dei paesi europei più esposti a intraprendere questa strada (circa il 36% del gas importato dall'UE arriva da Mosca). Si tratta di un terreno estremamente delicato: da una parte, l'Occidente (e gli Stati Uniti in particolare) non possono permettersi che la Russia violi il diritto internazionale e ricostruisca impunemente sfere di influenza in Europa Orientale per non incentivare la Cina a fare altrettanto in Asia; dall'altra parte, le economie dei paesi sviluppati stanno ancora gestendo le complesse ricadute della crisi pandemica, e l'Europa è strutturalmente vulnerabile agli shock sui prezzi energetici.

In termini di asset allocation, dopo aver mantenuto per gran parte del 2021 una visione costruttiva sulle attività rischiose e cauta sui mercati obbligazionari, nelle ultime settimane le posizioni erano state ricondotte alla neutralità: durante il Comitato Investimenti di gennaio, la view sui mercati azionari era stata portata da positiva a neutrale (in virtù del deterioramento del mix inflazione/crescita nel breve termine e dalla prospettiva di ridimensionamento degli stimoli monetari e fiscali), mentre durante il Comitato di febbraio, il giudizio sulle obbligazioni governative core era passato da negativo a neutrale (per la portata del repricing registrato). Le scelte fatte si sono rivelate senz'altro opportune, vista la dinamica dei mercati, e gli sviluppi recenti hanno rafforzato la nostra convinzione che nel 2022 un approccio tattico e selettivo sarà fondamentale per estrarre valore dai mercati. A questo proposito, l'intensificarsi dei rischi per la crescita derivante dall'escalation dei rischi geopolitici si è tradotta in una maggiore cautela sui settori ciclici in ambito azionario, con prese di profitto su alcuni comparti value e una crescente esposizione a strategie low beta-defensive growth. In ambito obbligazionario, la possibilità che l'aggressività delle banche centrali si stemperi (seppur con differenze importanti lungo le due sponde dell'Atlantico) rinsalda la valutazione che le scadenze a breve termine siano interessanti.

Chiaramente, la situazione è fluida e in rapida evoluzione: il flusso di notizie sarà monitorato con la massima attenzione e le strategie di portafoglio saranno costantemente adeguate per fronteggiare i rischi e cogliere le opportunità che la crisi offre.

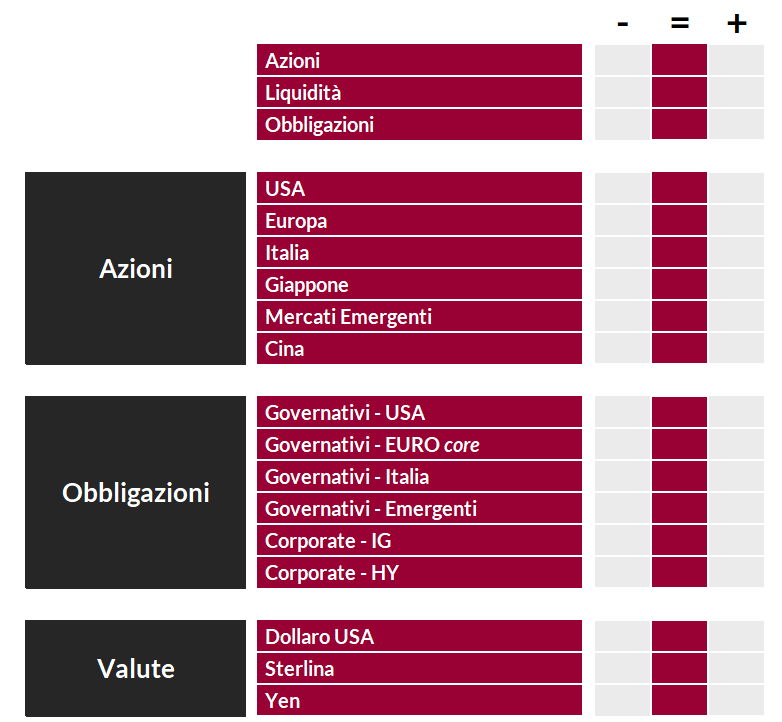

View di Mercato, Comitato Investimenti del 15-17/2/2022 e Comitato Investimenti straordinario del 24/2/2022

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.