Investment Advisory

Investment Advisory

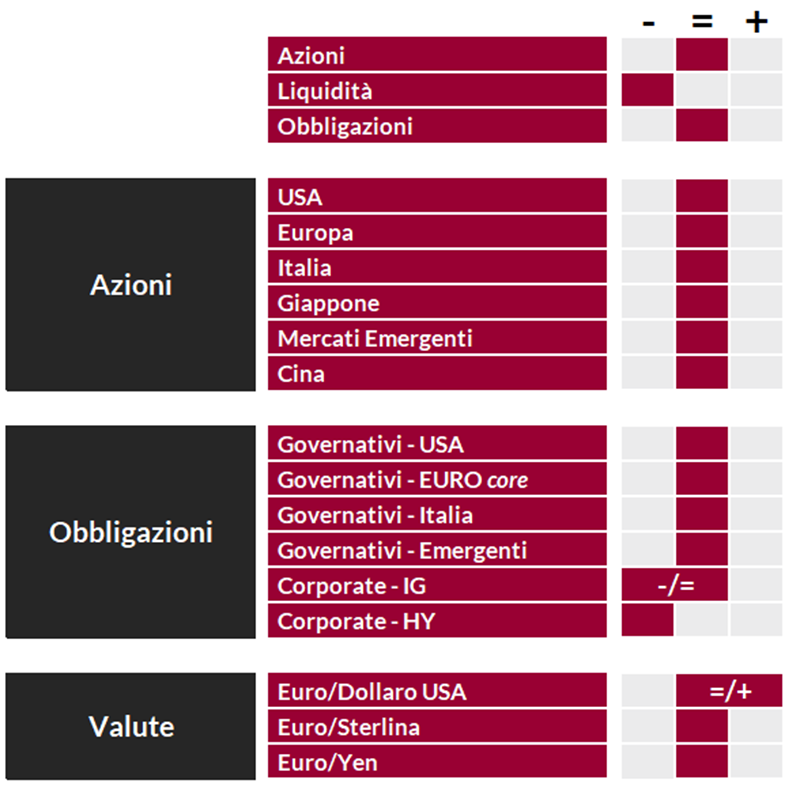

La view di ANIMA

Fra novembre e dicembre, diffuse sorprese al ribasso nei dati sull'inflazione pubblicati su scala globale e la svolta accomodante della Fed durante il meeting del 13 dicembre hanno spinto gli investitori ad anticipare cicli di tagli molto più precoci e aggressivi su entrambe le sponde dell'Atlantico; i tassi sono crollati, complice un massiccio riposizionamento degli investitori, e i movimenti registrati sono stati estremi: l'indice delle obbligazioni governative globali ICE BofA ML ha archiviato il secondo miglior trimestre degli ultimi trent'anni, e quello dei governativi europei addirittura il migliore di sempre.

Come noto, durante il Comitato Investimenti di dicembre abbiamo ritenuto opportuno prendere tatticamente profitto sui sovrappesi di duration da tempo in portafoglio, e la view sui governativi core è tornata neutrale: le aspettative degli investitori sull'allentamento monetario a breve termine apparivano eccessivamente ottimistiche, e l'esposizione media dei gestori obbligazionari aveva raggiunto livelli storicamente elevati. Le dinamiche registrate nelle ultime settimane hanno confermato la validità di questa scelta: la mancata conferma dei toni innegabilmente accomodanti di Powell da parte degli altri esponenti del FOMC, una stringa di dati molto brillanti sullo stato di salute dell'economia statunitense e i timori che l'escalation delle tensioni nel Mar Rosso possa rinfocolare le pressioni inflazionistiche hanno alimentato una correzione dei tassi. Il nostro approccio si conferma tatticamente neutrale, ma strategicamente costruttivo: l'intenzione è di ricostituire le posizioni a livelli più appetibili, una volta che gli eccessi saranno stati smaltiti. Il giudizio sui titoli di Stato italiani resta parimenti neutrale: da una parte, la benevolenza di Commissione Europea e agenzie di rating ha ridotto i rischi idiosincratici, una politica monetaria più accomodante rappresenta un fattore di supporto e i livelli elevati dei rendimenti a scadenza continuano ad attrarre l'interesse degli investitori; dall'altra parte, lo spread BTP-Bund ha raggiunto i minimi da aprile 2022, le metriche fiscali sono in deterioramento e l'offerta netta nel 2024 aumenterà in modo considerevole.

Con riferimento al comparto del credito, gli spread si attestano su livelli compressi, che in passato sono stati registrati solo durante fasi di spiccata espansione monetaria. Un bias più prudente resta giustificabile, e permane la preferenza per il comparto investment grade rispetto agli high yield.

Per quanto riguarda i mercati azionari, il trend di robusto apprezzamento che ha contraddistinto gli ultimi mesi del 2023 ha subito una lieve battuta d'arresto a inizio 2024, per poi ritrovare slancio grazie alle conferme di solidità dell'economia statunitense e al rinnovato entusiasmo per le prospettive di crescita dell'intelligenza artificiale; significativa, tuttavia, la dispersione fra le performance di aree geografiche e settori, con i giganti del tech USA che hanno ritrovato il ruolo di traino. Ci aspettiamo una perdita di direzionalità nelle prossime settimane: uno scenario di soft landing della crescita e calo dell'inflazione (goldilocks) appare ormai pienamente prezzato, i multipli hanno registrato un re-rating importante e gli indicatori di sentiment e posizionamento hanno raggiunto livelli piuttosto elevati. Le guidance presumibilmente più conservative che molte aziende forniranno durante la reporting season e l'accresciuta volatilità dei tassi potrebbero alimentare prese di profitto, complice l'escalation delle tensioni geopolitiche e l'accensione dei riflettori su incertezze e rischi connessi alle elezioni presidenziali americane. In questo contesto, la nostra view, che era diventata più costruttiva nel mese di ottobre, torna tatticamente neutrale: non sembrano esserci le condizioni per una correzione importante nell'immediato, ma il risk/reward dell'investimento azionario per il primo semestre si è deteriorato. Allungando l'orizzonte temporale all'intero 2024, uno scenario di politiche monetarie espansive, inflazione in moderazione e rischi macroeconomici più equilibrati lascia presagire rendimenti positivi per l'asset class, seppur più contenuti rispetto al 2023.

Il giudizio sull'euro/dollaro si conferma moderatamente costruttivo: la disinflazione in atto negli Stati Uniti e l'aspettativa che la Fed interverrà per prima sui tassi continueranno a pesare sul biglietto verde, ma non ci aspettiamo una direzionalità marcata nel breve termine.

View di Mercato, Comitato Investimenti del 17-18/1/2024

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class