Investment Advisory

Investment Advisory

La corsa dei magnifici 7: contesto e prospettive

Il trend di robusto apprezzamento dei mercati azionari che si è sviluppato fra novembre e dicembre dell'anno scorso è proseguito nel 2024, complici le incessanti conferme di resilienza dell'economia, non solo statunitense: l'indicatore elaborato da Citigroup sulle sorprese economiche per i paesi del G10 ha raggiunto i livelli più alti da aprile 2023. I mercati hanno assorbito in modo relativamente agevole anche le sorprese al rialzo nei dati sull'inflazione (negli Stati Uniti, i prezzi dei servizi core nel report sul CPI hanno registrato il maggior incremento mensile da sedici mesi), una marcata revisione al ribasso delle aspettative sull'allentamento monetario che sarà effettuato nel 2024, e uno storno non trascurabile dei rendimenti governativi, in aumento di circa 40 punti base sulle scadenze decennali rispetto ai livelli di fine 2023.

Tuttavia, mentre fra novembre e dicembre il rally dei listini azionari era stato contraddistinto da un significativo aumento della partecipazione, da inizio anno la corsa è tornata ad essere guidata dalle società a più larga capitalizzazione, e la concentrazione è aumentata: alla fine di gennaio (ultimi dati ufficiali disponibili), il peso delle prime cinque società dell'indice MSCI USA si attestava al 22,3%, a un soffio dal massimo storico del 22,4% raggiunto a marzo 2000, mentre il peso delle prime dieci società ha raggiunto il 29,7%, contro un picco del 33,2% segnato a giugno 2000. Le aziende che rientrano nel gruppo dei Magnifici 7 (Microsoft, Apple, NVIDIA, Amazon.com, Meta Platforms, Alphabet e Tesla) hanno una capitalizzazione di quasi tre volte superiore a quella del Giappone (secondo paese più importante nell'indice MSCI AC World, dopo gli Stati Uniti), mentre sia Microsoft che Apple hanno un peso ampiamente superiore al terzo maggior Paese, il Regno Unito. Nonostante solo tre delle società in questione siano riconducibili al settore tecnologico (Apple, Microsoft e NVIDIA), il peso relativo di quest'ultimo negli indici statunitensi è aumentato drasticamente da fine 2022 e ha superato il 30%, in linea con i picchi registrati nel 2000.

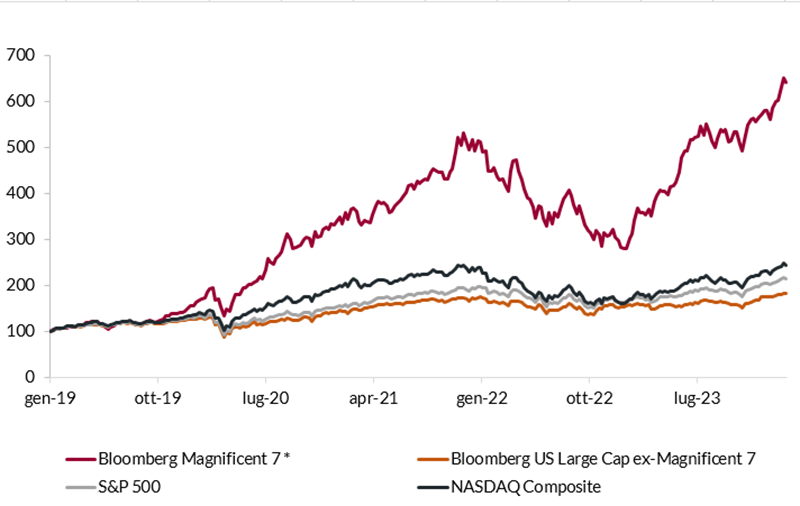

Indici azionari, andamento da fine 2018

(*) Indice equi-pesato di 7 titoli ampiamente negoziati riconducibili ai settori Tech, Comunicazioni e Consumi discrezionali; ribilanciamento trimestrale.

Fonte: elaborazione ANIMA su dati Bloomberg. Indici Total Return in dollari

Il raggiungimento di questa soglia e le analogie fra le trasformazioni provocate dalla diffusione di internet e dell'intelligenza artificiale generativa hanno contribuito a rievocare lo spettro della bolla Dot-com: gli investitori si interrogano sulla sostenibilità delle valutazioni, in un contesto in cui diversi indicatori di sentiment e posizionamento si attestano su livelli elevati (secondo il 61% dei gestori intervistati nell'ambito della Global Fund Manager Survey di Bank of America - un dato storicamente molto alto - il “Lungo di Magnifici 7" rappresenta il trade più affollato). Confrontando il livello dei multipli attuale delle prime dieci aziende dell'indice MSCI USA con quello registrato all'apice della bolla, la situazione appare meno estrema: il P/E 12m forward a fine gennaio si attestava a 26,7x a fronte di un picco di 41,2x nel 2000; tuttavia, il premio valutativo che le prime dieci società incorporano rispetto al resto dell'indice è oggi superiore, e il divario fra il peso della capitalizzazione di mercato e il contributo alla crescita degli utili è similare.

Gli analisti sono divisi circa le prospettive dei Magnifici 7. Da una parte, ne viene riconosciuta l'eccellenza in termini di profittabilità e solidità di bilancio, che ha permesso loro di attraversare indenni il violento rialzo dei tassi degli ultimi 24 mesi (l'apprezzamento registrato da dicembre 2019 è spiegato quasi interamente dalla crescita degli utili, con il contributo dell'espansione dei multipli inferiore a quello registrato per l'indice S&P 500 nel suo complesso); in aggregato, le società in questione si distinguono per grado di penetrazione sul mercato globale e capacità di innovazione, e garantiscono l'esposizione ad una rivoluzione tecnologica, quella indotta dalla diffusione dell'AI, che sembra svilupparsi con una velocità senza precedenti. Dall'altra parte, però, i rischi di inasprimento della regolamentazione e azioni a tutela della concorrenza contro i giganti del tech sono in aumento, lo scrutinio pubblico sul tema dell'AI sta aumentando, e il cambiamento degli equilibri politici e geopolitici potrebbe avere un impatto profondo.

Senza dubbio, una concentrazione elevata rappresenta un fattore di vulnerabilità per il mercato, perché aumenta la sensibilità al rischio idiosincratico, ma occorre parimenti notare come le sorti dei Magnifici 7 da inizio anno non siano state omogenee, senza per questo pregiudicarne la leadership come gruppo. Probabilmente, le dinamiche fondamentali saranno cruciali, e gli sviluppi registrati durante l'era Dot-com lo dimostrano: fino a quando la crescita degli utili continuerà a battere le stime degli analisti, gli investitori saranno disposti a riconoscere un premio, in un contesto in cui una crescita di qualità sembra ancora essere il fattore critico di successo e la bussola per le preferenze dei gestori.