Investment Advisory

Investment Advisory

BCE: taglio a giugno

Come ampiamente atteso, la Banca Centrale Europea ha lasciato invariati i tassi ufficiali, ma ha offerto segnali inequivocabili che un'inversione di rotta si sta avvicinando, inserendo nel comunicato ufficiale un paragrafo aggiuntivo: “Se la valutazione aggiornata del Consiglio direttivo sulle prospettive per l'inflazione, l'andamento dell'inflazione sottostante e l'intensità della trasmissione della politica monetaria dovesse rinsaldare la fiducia nel fatto che l'inflazione stia convergendo stabilmente verso il target, sarebbe opportuno allentare la stretta monetaria".

L'orientamento più accomodante ha trovato conferma nella descrizione dello scenario macro: le misure di inflazione core sono definite prevalentemente in calo, le pressioni salariali in moderazione e i profitti delle imprese stanno assorbendo parte dell'aumento del costo del lavoro. Durante la conferenza stampa, Christine Lagarde ha anche ribadito che a giugno saranno disponibili molte informazioni utili per assumere una decisione, incluso un set di previsioni aggiornato, e ha aggiunto che “pochi" esponenti del Consiglio sarebbero stati propensi ad allentare la stretta già in aprile.

Con la stessa chiarezza con cui ha avvallato le previsioni pressoché unanimi di un taglio a giugno, la BCE ha segnalato che il processo di allentamento della stretta non seguirà un percorso predefinito: l'approccio resterà dipendente dai dati e le decisioni continueranno ad essere calibrate di riunione in riunione, con l'obiettivo di assicurarsi che i tassi siano fissati su livelli sufficientemente restrittivi finché necessario. Questi riferimenti lasciano presagire l'adozione di un approccio graduale, in coerenza con le dinamiche macro (le pressioni sui prezzi dei servizi rimangono vischiose e l'attività economica è attesa in rafforzamento nel secondo semestre), le incertezze derivanti dall'escalation dei rischi geopolitici e i dubbi sulla traiettoria dei tassi ufficiali negli Stati Uniti.

A questo proposito, incalzata dalle domande dei giornalisti sulle ripercussioni per l'Area Euro di uno slittamento del ciclo di tagli della Federal Reserve, Christine Lagarde ha sottolineato con forza l'indipendenza della BCE: i trend macro registrati nelle due aree geografiche sono molto diversi (la Presidente si è spinta a dichiarare che l'inflazione ha origini diverse) e gli sviluppi oltre Oceano sono solo un input per le proiezioni dello Staff, come molti altri, e con impatti talvolta ambigui (tassi più alti negli Stati Uniti potrebbero provocare da una parte un rafforzamento del dollaro e un aumento dell'inflazione importata, dall'altra parte un restringimento delle condizioni finanziarie, in virtù della correlazione elevata fra Treasury e Bund).

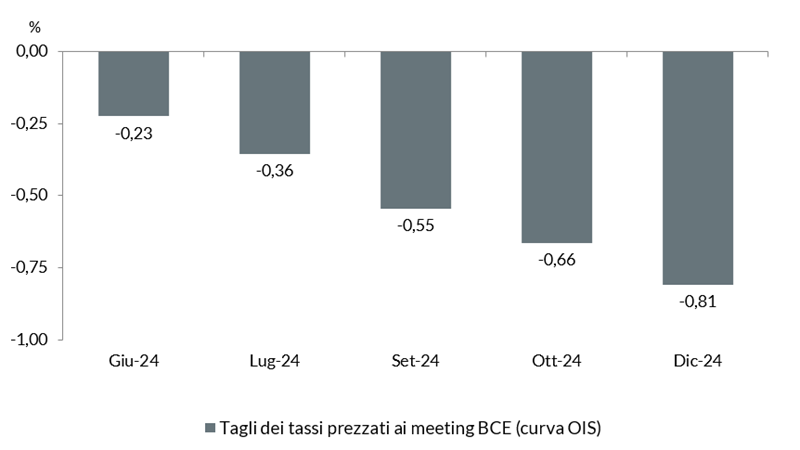

In questo contesto, il nostro scenario centrale è invariato: ci aspettiamo che la BCE inizi il ciclo di tagli a giugno e allenti la stretta di 75/100 punti base entro fine anno, in linea con il pricing attuale della curva di mercato monetario.

Aspettative degli investitori sulla politica monetaria in Area Euro

Fonte: elaborazione ANIMA su dati Bloomberg