Investment Advisory

Investment Advisory

I mercati nel 2023

Il 2023 è stato un anno molto intenso sui mercati finanziari; gli investitori hanno dovuto affrontare una molteplicità di forze e sviluppi diversi, alcuni dei quali hanno provocato movimenti storicamente estremi: fra gli altri, il maggior fallimento bancario negli Stati Uniti dal 2008, l'esplosione del focus sul tema dell'intelligenza artificiale, un downgrade del maggior emittente di debito sovrano al mondo (gli USA), lo scoppio di un nuovo conflitto alle porte dell'Europa. Il tutto in un contesto in cui sia le tensioni geopolitiche che l'incertezza sugli sviluppi macro e le politiche monetarie sono rimaste sempre molto elevate. La crescita globale ha sorpreso significativamente al rialzo, principalmente grazie all'eccezionale resilienza dell'economia statunitense (secondo il consenso Bloomberg, il PIL globale si è espanso a un ritmo del 2,95% nel 2023, a fronte di una stima del 2,1% a fine 2022); l'inflazione nei paesi sviluppati è scesa con il traino dei prezzi di energia e beni alimentari (da un picco del 7,9% a ottobre 2022, al 3,1% di novembre 2023), ma è rimasta estremamente vischiosa nella componente dei servizi, e le pressioni salariali sono sostenute; le banche centrali hanno mantenuto per gran parte dell'anno una retorica aggressiva (i tassi ufficiali sono saliti di altri 100 punti base negli USA e 200 punti base in Area Euro, più di quanto atteso a inizio 2023), salvo poi adottare inaspettatamente un approccio più accomodante sul finire dell'anno, specie negli Stati Uniti.

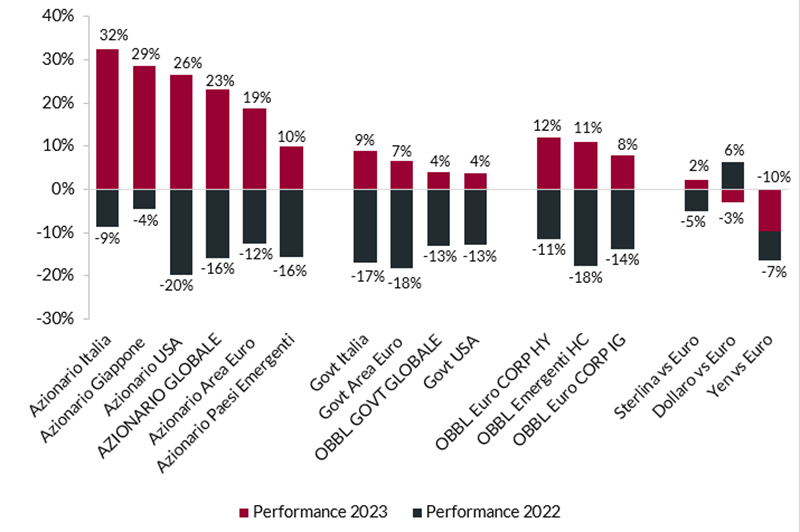

Performance dei mercati nel 2023 a confronto con il 2022

Fonte: elaborazione ANIMA su dati Bloomberg - Indici in valuta locale

In questo contesto, i rendimenti governativi sono rimasti confinati in un range relativamente stretto nella prima parte dell'anno, per poi subire significative pressioni al rialzo nel terzo trimestre, sulla scorta di una combinazione di fattori: la persistenza delle pressioni sull'inflazione (complice un'impennata del prezzo del petrolio), le crescenti preoccupazioni per la sostenibilità della politica fiscale statunitense, la prospettiva di tassi ufficiali elevati a lungo; a ottobre, il rendimento del Treasury decennale si è spinto sopra il 5% per la prima volta dal 2007, mentre in Area Euro Bund e BTP hanno raggiunto rispettivamente il 3% e il 5%. Successivamente, la narrativa di mercato è cambiata: i dati sull'inflazione hanno iniziato a sorprendere al ribasso su scala globale, e la retorica delle banche centrali si è ammorbidita, soprattutto negli Stati Uniti (durante la riunione di dicembre, il Presidente Powell ha dichiarato a sorpresa che la discussione sui tagli è già iniziata). Ne è derivato un repricing sostanziale delle aspettative sulla politica monetaria, e un crollo dei tassi: fra novembre e dicembre, l'indice delle obbligazioni governative globali ICE BoFA ML ha registrato la performance a due mesi più alta degli ultimi trent'anni, e i rendimenti di Treasury, Bund e BTP decennali hanno chiuso il 2023 rispettivamente a 3,9%, 2% e 3,7% (il primo in linea con i livelli di inizio anno, gli altri largamente al di sotto). Nel complesso, i titoli di Stato globali hanno recuperato circa 1/3 delle perdite accumulate nel 2022; i Treasury hanno guadagnato meno rispetto ai governativi europei, frenati dalla maggior solidità della crescita, mentre i BTP hanno largamente sovra-performato i Bund, complice il carry più elevato e un restringimento dello spread di quasi 50 punti base. Stessa sorte per le obbligazioni societarie, che hanno beneficiato sia del calo dei rendimenti governativi, sia di una contrazione degli spread creditizi, più marcata le fasce di rating più basse.

I mercati azionari si sono apprezzati in modo robusto nel corso dell'anno, sostenuti da una molteplicità di fattori: la resilienza della crescita dell'economia e degli utili, specie negli Stati Uniti, l'aumento dello stock di liquidità su scala globale, le ricoperture connesse al posizionamento sbilanciato degli investitori, e, da fine maggio, l'entusiasmo sul tema dell'intelligenza artificiale. La crisi delle banche regionali statunitensi ha innescato una correzione di breve durata, mentre quella indotta dal brusco aumento dei tassi è stata più profonda e si è protratta fra agosto e ottobre. Negli ultimi due mesi dell'anno, tuttavia, la crescente fiducia degli investitori in un rapido allentamento della stretta monetaria e in una decelerazione modesta della crescita hanno alimentato un rally robusto e i principali indici azionari sono giunti in prossimità dei massimi storici (S&P 500) o li hanno superati (Dax e MSCI World). I mercati sviluppati hanno ampiamente sovra-performato quelli emergenti, con Italia, Giappone e Stati Uniti in evidenza positiva; in calo i listini cinesi, appesantiti dalla debolezza della crescita, dai rischi geopolitici e dal sentiment negativo degli investitori esteri. In termini di stili e settori, ciclici e growth hanno offerto ritorni superiori rispetto a difensivi e value; la tecnologia, in particolare, è stata di gran lunga il comparto più premiante su entrambe le sponde dell'Atlantico (il Nasdaq ha archiviato un apprezzamento del 45%, trascinato dal +107% delle Magnificent 7).

I mercati valutari sono stati caratterizzati da un marcato indebolimento dello yen, penalizzato dall'allargamento del differenziale di tassi rispetto ai paesi sviluppati e dal mantenimento di una stance ultra-accomodante da parte della Bank of Japan. Il rapporto di cambio fra euro e dollaro si è mosso in un range relativamente stretto rispetto all'esperienza storica, con il biglietto verde che ha perso quota negli ultimi mesi dell'anno al consolidarsi della prospettiva di una svolta accomodante della Fed.

L'indice aggregato dei prezzi delle materie prime è sceso nel 2023, dopo due anni consecutivi di guadagni, appesantito dalla correzione del comparto energetico: il gas naturale europeo ha proseguito nella prima parte dell'anno il trend ribassista iniziato nell'agosto del 2022, complice la persistenza delle scorte su livelli elevati, mentre il petrolio ha sofferto soprattutto nel quarto trimestre, per i crescenti segnali di debolezza della domanda. Variazioni quasi trascurabili per diversi metalli industriali, frenati dalle preoccupazioni per l'economia cinese, mentre l'oro ha archiviato un apprezzamento corposo, raggiungendo nel quarto trimestre nuovi massimi storici.