Investment Advisory

Investment Advisory

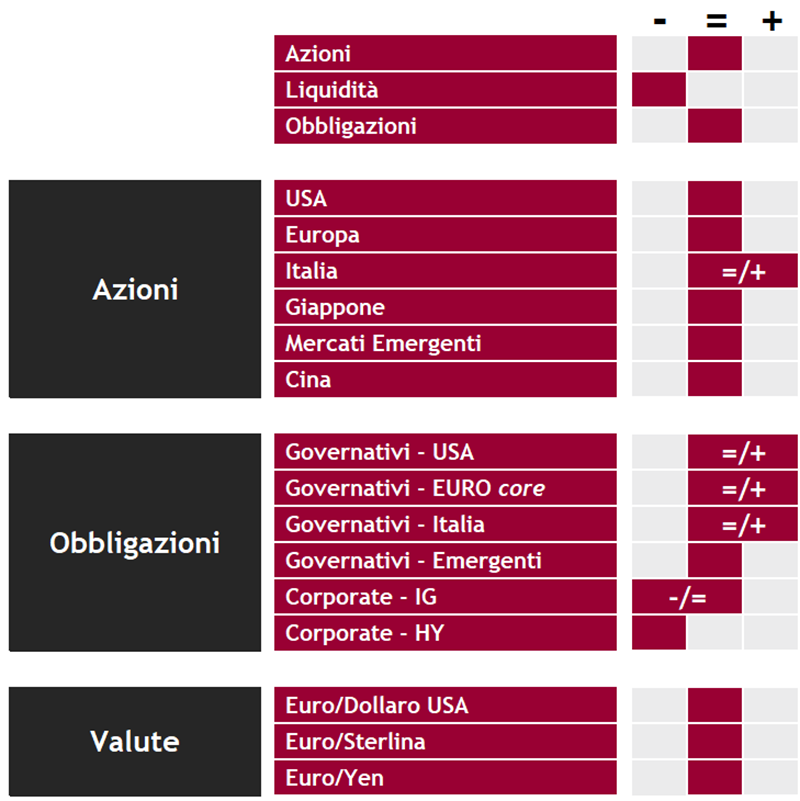

La view di ANIMA

Nel corso delle ultime settimane, gli sviluppi registrati sul fronte di quadro macro e politiche monetarie hanno mantenuto un sentiment costruttivo sulle attività rischiose.

In particolare, il flusso di dati sulla crescita ha fornito in aggregato ulteriori prove di resilienza dell'economia statunitense, ma anche qualche segnale costruttivo sulla congiuntura nel resto del mondo: in Area Euro, dove l'economia è in stagnazione da cinque trimestri e la ripresa si prospetta anemica, l'indice composito di fiducia delle imprese è salito per il quarto mese consecutivo arrivando a sfiorare, a quota 49,9, livelli coerenti con un'espansione dell'attività economica; in Cina, benché le sfide strutturali permangano e la domanda interna resti debole, il momentum è migliorato durante il periodo di festività legato al Capodanno, e i dati su investimenti in capitale fisso e produzione industriale sono stati più solidi del previsto. L'indice delle sorprese economiche globali, che misura il divario fra dati effettivamente pubblicati e attese degli analisti, si è spinto sui livelli più alti da maggio 2023, e gli investitori hanno accolto con particolare favore i segnali costruttivi in arrivo dal settore industriale (la fiducia delle imprese manifatturiere globali misurata dall'indice PMI è salita a 50,3, massimo da agosto 2022). Sul fronte dell'inflazione, i dati pubblicati a febbraio hanno nuovamente sorpreso al rialzo, ma i rischi di una recrudescenza protratta delle pressioni in alcune categorie di prezzi emersi a gennaio sono rientrati, e lo scenario resta quello di un consolidamento del processo disinflazionistico.

Un'eventuale convergenza dell'inflazione ai target statutari in tempi più lunghi non sembra essere un problema per le banche centrali, che nel complesso hanno mostrato un approccio accomodante: la Federal Reserve, in particolare, ha confermato l'indicazione di tre tagli per il 2024 nel grafico a punti, nonostante le stime di crescita e inflazione per l'anno in corso siano state riviste al rialzo; la BCE ha convalidato attraverso le dichiarazioni di diversi esponenti di spicco le attese di avvio del ciclo di tagli a giugno, mentre la Swiss National Bank, prima fra le autorità monetarie dei paesi del G10, ha addirittura ridotto inaspettatamente i tassi ufficiali. Anche la Bank of Japan, che pure ha chiuso l'era dei tassi negativi e annunciato la fine della politica di controllo della curva e degli acquisti di ETF, è stata molto vaga nel parlare di futuri aumenti e ha precisato che gli acquisti di obbligazioni sarebbero potenziati se i tassi salissero troppo, dimostrando di avere un approccio ancora molto dovish.

In questo contesto, il rally dei mercati azionari è proseguito, ma la partecipazione è aumentata in misura considerevole, sia a livello geografico che settoriale: da metà febbraio, Giappone e Area Euro hanno sovra-performato gli Stati Uniti, mentre i settori più premianti sono stati rispettivamente energia, materiali e finanziari negli USA, finanziari, materiali e industriali in Area Euro. Degno di nota anche il fatto che l'indice S&P 500 equi-pesato ha offerto ritorni superiori sia rispetto all'indice S&P 500 che rispetto ai Magnifici 7 (considerando l'indice con pesi proporzionali a quelli dell'S&P 500).

Il nostro giudizio sui mercati azionari si conferma neutrale, con bias positivo. Tuttavia, il trend di ampliamento della partecipazione è stato accompagnato da una profonda rotazione settoriale: ci siamo riposizionati su selezionati comparti ciclici e laggards di qualità (in particolare, energia e banche europee), ma senza abbandonare il sovrappeso strutturale sulla tecnologia e in particolare sul comparto dell'intelligenza artificiale (in questo ambito, abbiamo preso parzialmente profitto su alcuni nomi e stiamo esplorando le opportunità presenti a diversi livelli della catena di fornitura); l'assetto generale dei portafogli è diventato in questo modo più equilibrato, diversificato e resiliente. In un contesto di forte aumento della dispersione, basse correlazioni fra titoli e crescente importanza relativa dei driver micro, il focus sulla creazione di Alpha e lo stock picking è molto alto.

Con riferimento ai mercati obbligazionari, la view su Treasury e Bund si conferma neutrale/positiva: i tassi sono tornati nella parte alta dei trading range tattici che abbiamo identificato e i margini di ulteriore risalita appaiono limitati, con il repricing delle aspettative sulle politiche monetarie largamente completato. Neutrale/positivo anche il giudizio sui titoli di stato italiani: lo spread fra BTP e Bund ha raggiunto livelli molto compressi, complice una massiccia ondata di ricoperture, ma il contesto di elevata propensione al rischio e bassa volatilità rappresenta un fattore di supporto cruciale e la correlazione con i governativi core è elevata. L'approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high yield.

La view tattica sull'euro/dollaro, infine, resta neutrale, in mancanza di catalyst che possano imprimere una direzionalità marcata nel breve termine.

View di Mercato, Comitato Investimenti del 20-21/3/2024

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class