Valerio Ceoloni

Valerio Ceoloni

Senior Macro EM and FX Strategist Investment Research

Selezionare fra emergenti, post emergenza

In linea generale, l'asset class emergente tende a beneficiare delle fasi di forte accelerazione della crescita globale, come quella che stiamo attraversando. Verso la fine del primo trimestre, tuttavia, l'appetito degli investitori per il comparto ha iniziato a calare, complici gli innumerevoli condizionamenti che la pandemia di Covid-19 continua a esercitare sulla crescita economica e sulle scelte delle autorità.

Le semplificazioni da fare per parlare di paesi emergenti in aggregato sono significative, ma nel complesso la crisi pandemica ha senza dubbio amplificato il gap fra paesi sviluppati ed emergenti ex-Cina. I primi, seppur con tempi diversi, hanno implementato strategie efficaci per contenere le ricadute sociali ed economiche della crisi, hanno sviluppato vaccini in tempi record e li stanno distribuendo massicciamente, tanto che si punta a voltare pagina entro fine anno.

Al contrario, i paesi emergenti, colpiti dal virus in un secondo tempo, hanno potuto impiegare risorse più modeste per fronteggiare la pandemia e hanno accumulato ingenti ritardi nelle campagne di vaccinazione. La differenza emerge in modo lampante confrontando le stime di crescita elaborate dal Fondo Monetario Internazionale a gennaio 2020, prima del COVID, e ad aprile 2021: nel 2024, il PIL dei paesi avanzati sarà inferiore di circa 1% rispetto ai livelli stimati prima della crisi; il delta per i paesi emergenti sarà invece di 4%, con un contributo negativo più importante per l'area asiatica (ex-Cina) rispetto all'America Latina, per via di un livello di crescita di partenza più elevato. Lo stesso messaggio emerge considerando i dati sul reddito pro-capite: la variazione cumulata attesa tra 2020 e 2022 sarà inferiore di 1% rispetto ai livelli stimati prima della crisi per i paesi avanzati, mentre raggiugerà il 5,8% per i paesi emergenti. Con un reddito disponibile così depresso e consumi interni depotenziati, la crescita di quest'area sarà ancora più legata al canale estero e al commercio globale, un elemento di potenziale fragilità, considerando che la ripresa economica nei paesi sviluppati sarà sempre più trainata dagli sviluppi costruttivi nel settore dei servizi.

Per meglio qualificare e differenziare le prospettive dei diversi pasi emergenti, le variabili più importanti da considerare sono tre: la gestione della pandemia; l'evoluzione dei conti pubblici e la dinamica delle pressioni inflazionistiche.

- L'andamento dei contagi e il ritmo delle vaccinazioni sono cruciali per valutare i tempi della ripresa.L'infezione si è diffusa a ondate e la situazione resta molto variegata; di recente, gli epicentri più importanti sono stati in India e Turchia, dove l'emergenza sta rientrando, e Brasile, dove il numero di nuovi casi diagnosticati resta molto sostenuto. La diffusione del virus tende a rallentare in estate, ma a nostro avviso è presto per stabilire se il picco dei contagi sia stato raggiunto, specie considerando il peggioramento della situazione nell'area asiatico-pacifica. Per quanto riguarda le vaccinazioni, i paesi emergenti in aggregato sono in forte ritardo rispetto ai paesi avanzati e non ci sono evidenze di un cambio di passo, anche in aree che nel 2020 si erano distinte per l'efficienza nel contenimento dei contagi (Taiwan e Hong Kong). Sarà molto difficile che il traguardo dell'immunità di gregge possa essere raggiunto entro il 2021 (l'area CEEMEA - Europa centro-orientale, Medio Oriente & Africa - è quella meglio posizionata); fino ad allora, la situazione resterà fluida e fasi di ulteriore recrudescenza della pandemia non si possono escludere.

- La condizione delle finanze pubbliche è una discriminante cruciale per l'outlook dei paesi emergenti. I Governi, in particolare, sono chiamati a bilanciare le politiche fiscali espansive con la solvibilità dei conti pubblici nel medio termine. In media, i paesi emergenti sono entrati nella pandemia con disavanzi pubblici più elevati rispetto ai paesi sviluppati, hanno potuto mobilitare risorse più modeste per fronteggiare la crisi e saranno costretti a ritirare il supporto in modo più tempestivo. Il Fondo Monetario Internazionale stima che nei paesi avanzati il deficit di bilancio è aumentato dell'8,8% rispetto al PIL fra 2019 e 2020, e resterà superiore del 7,5% rispetto al livello pre-crisi anche nel 2021; nei paesi emergenti, al contrario, l'espansione fiscale è stata pari al 5,1% del PIL nel 2020, e si ridurrà al 3,0% entro fine 2021 (peraltro, buona parte del deterioramento dei conti pubblici è riconducibile al calo di entrate provocato dalla recessione, non a un aumento della spesa). L'impossibilità di sostenere uno sforzo fiscale adeguato all'entità dello shock renderà difficile per i paesi emergenti ritornare ai livelli pre-pandemia alla stessa velocità dei paesi sviluppati, e le difficoltà aumenteranno per i paesi ad alto debito.

- L'inflazione è destinata ad accentuare le criticità. La sfida per le banche centrali nazionali è gestire le pressioni sui prezzi senza soffocare la ripresa. In molti paesi emergenti una quota importante del reddito disponibile è impiegata per acquistare beni di consumo, come alimentari e materie prime, che da inizio anno hanno registrato un sensibile apprezzamento. Il rischio di un rapido disancoramento delle aspettative di inflazione è concreto e ha già costretto molte banche centrali ad intervenire (Russia, Brasile, Sud Africa), nonostante le pressioni sui prezzi siano considerate in gran parte transitorie (l'inflazione dovrebbe raggiungere il picco nel secondo trimestre). L'adozione di politiche monetarie restrittive rappresenta ovviamente una minaccia per la ripresa in corso.

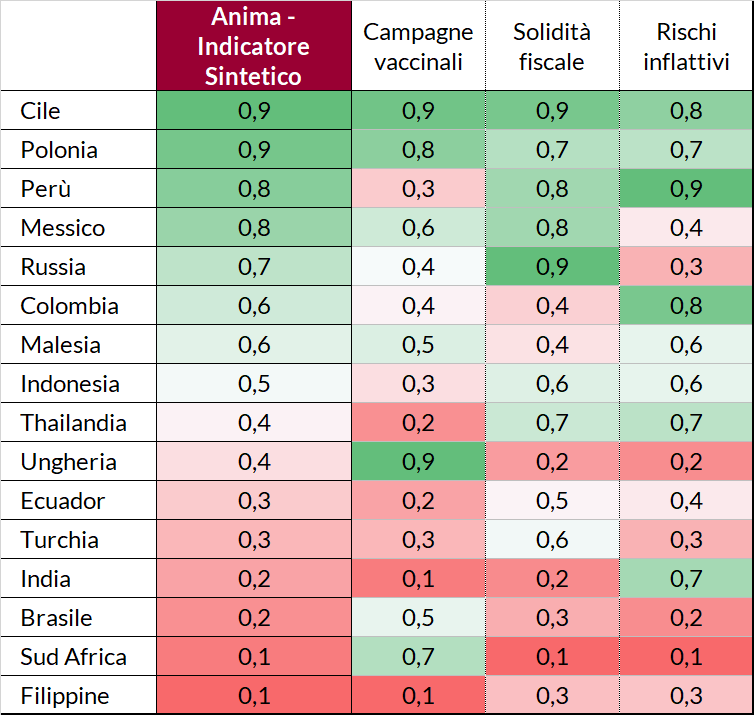

Sulla base di queste considerazioni, il team di Ricerca di ANIMA ha sviluppato una heatmap che permette di confrontare una selezione di paesi emergenti lungo le tre dimensioni cruciali per l'evoluzione dell'outlook macro nel medio periodo, e ha elaborato un indice sintetico che riclassifica il panel in base alla resilienza allo shock esogeno del Covid.

EMs at a glance: giudizio sintetico su una selezione di paesi emergenti

Fonte: elaborazione ANIMA Research su dati IMF, Haver, Bloomberg

Nota metodologica

L'indice sintetico aggrega, equi-ponderandoli, i tre fattori chiave che abbiamo identificato per classificare l'outlook macro di medio periodo dei paesi considerati:

- dispiegamento delle campagne vaccinali;

- solidità fiscale;

- rischi inflattivi.

L'indice sintetico si muove in una scala 0-1, secondo una distribuzione in percentili, dove un valore più alto indica un giudizio migliore rispetto al panel, non in termini assoluti. I tre sotto-indici sono anch'essi distribuiti in una scala 0-1 per percentili, dove il valore più alto indica un giudizio migliore rispetto al panel, non in termini assoluti.

I sotto-indici sono costruiti come segue:

1. Campagne vaccinali (dove 0=poco efficace, 1=molto efficace). Usando il caso di Israele come benchmark, abbiamo parametrato l'evoluzione attesa delle campagne vaccinali nei paesi considerati secondo due elementi:

a. velocità attuale e attesa della campagna vaccinale nel 2021;

b. percentuale della popolazione che ogni paese attualmente pianifica di vaccinare.

2. Solidità fiscale (dove 0=alto rischio di sbilanci fiscali, 1=basso rischio di sbilanci fiscali). Sono state considerate due variabili sull'orizzonte 2019-2022, utilizzando le proiezioni più recenti elaborate dall'IMF (aprile 2021):

a.evoluzione del debito pubblico rispetto alla situazione pre-COVID;

b. evoluzione del deficit di bilancio rispetto alla situazione pre-COVID.

3. Rischi inflattivi (dove 0=alto rischio inflattivo, 1=basso rischio inflattivo). È stata valutata l'evoluzione dell'inflazione (headline) media annua attesa sull'orizzonte 2020-2022, basandoci sulle proiezioni più recenti dell'IMF (aprile 2021).