Investment Advisory

Investment Advisory

La view di ANIMA

Nel corso delle ultime settimane, l'attenzione degli investitori è rimasta concentrata sui numerosi fattori di incertezza che offuscano lo scenario macroeconomico e politico e che spiegano l'aumento della volatilità e la perdita di direzionalità osservati da inizio settembre.

In primo piano ci sono ovviamente gli sviluppi legati alla pandemia di Covid-19, con il numero di nuovi casi diagnosticati su base giornaliera in crescita esponenziale in Europa. I trend a livello di fatalità non sono allarmanti (complici l'abbassamento dell'età media dei contagiati, una miglior protezione delle fasce a rischio e la maggiore efficacia delle terapie), ma negli ultimi giorni si sono intensificate le pressioni sui sistemi sanitari: seguire i protocolli di testing e tracciamento è diventato molto difficile e in alcune aree sono stati raggiunti livelli di guardia nella quota di terapie intensive occupate. La risposta dei Governi, finora cauta e incrementale nella reintroduzione di misure restrittive, non si è fatta attendere: Francia e Germania hanno annunciato un lockdown nazionale di quattro settimane, mentre coprifuochi e chiusure regionali sono la norma nel resto d'Europa. Al momento, le limitazioni previste per la mobilità e le attività produttive sono inferiori rispetto a quanto disposto in primavera, ma un impatto negativo sulla crescita sarà inevitabile e il rischio di una contrazione del PIL nel quarto trimestre diventa sempre più concreto.

Il secondo fattore su cui si sta focalizzando l'attenzione degli investitori sono ovviamente le elezioni americane. A pochi giorni dal voto, il vantaggio di Biden nei sondaggi resta importante (7,5%, a fronte di un 5% per Hillary Clinton nel 2016) e i modelli previsionali di giornalisti e accademici attribuiscono una probabilità molto elevata alla sua vittoria. Tuttavia, nelle ultime tre settimane il margine di vantaggio si è ridotto del 3% e le quotazioni degli scommettitori prezzano un livello di incertezza ben più elevato (la probabilità di successo di Biden è stimata al 64%). I dubbi aumentano ulteriormente se si valuta la probabilità che i Democratici ottengano la maggioranza al Senato, aspetto cruciale per l'approvazione dell'agenda politica di Biden nel medio termine. Questi sviluppi contribuiscono ad aumentare la probabilità di una crisi istituzionale provocata dalla contestazione del verdetto, o quantomeno di un allungamento dei tempi di proclamazione del vincitore: secondo gli analisti politici, se i Repubblicani dovessero vincere in Florida e North Carolina (dove lo svantaggio di Trump nei sondaggi è minimo), potrebbe essere necessario aspettare l'esito della consultazione in altri Stati combattuti come Michigan, Wisconsin e Pennsylvania, dove oltre la metà dei voti è stata veicolata per posta ma il conteggio non può iniziare prima del giorno delle elezioni.

Quali che siano gli sviluppi, il 20 gennaio gli Stati Uniti insedieranno ufficialmente il nuovo Presidente e la probabilità che venga approvato un pacchetto di stimoli di dimensioni rilevanti in tempi brevi è molto alta, specie dopo il fallimento delle negoziazioni al Congresso. Ne deriverà un'accelerazione dell'attività economica, potenzialmente amplificata dal miglioramento della fiducia di consumatori e imprese derivante dalla distribuzione dei vaccini (Pfizer e Moderna dovrebbero pubblicare i risultati della sperimentazione entro metà novembre). Ulteriori fattori di supporto per il sentiment potrebbero essere il raggiungimento di un accordo fra Regno Unito e Unione Europea su Brexit e il potenziamento del supporto della politica monetaria: nel corso dell'ultimo meeting, la BCE si è impegnata a intervenire in modo incisivo a dicembre, per contrastare le minacce all'economia reale derivanti dalla recrudescenza della pandemia.

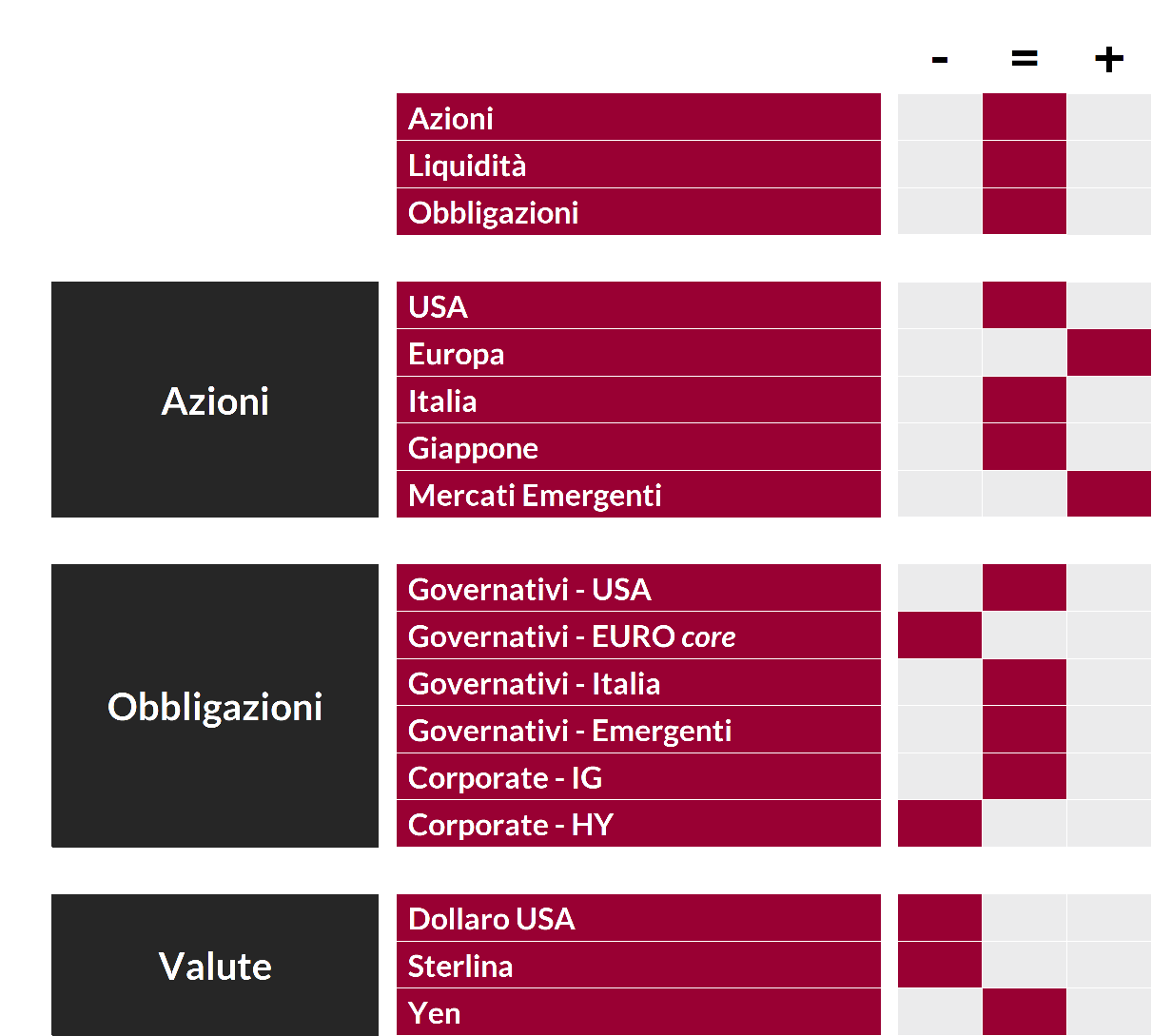

Nel contesto di una crescente contrapposizione fra fattori di rischio che possono penalizzare le attività rischiose nel breve periodo ed elementi che ne migliorano le prospettive nel medio termine, manteniamo una view neutrale sui mercati azionari e un approccio flessibile, che si traduce nella ricerca di opportunità di acquisto nelle fasi di debolezza. L'allocazione geografica privilegia Europa e Paesi Emergenti dell'area asiatica, mentre a livello settoriale prosegue il processo di ribilanciamento dei portafogli finalizzato ad aumentarne la resilienza in uno scenario di rotazione settoriale/di stile importante: al sovrappeso sui settori agganciati a trend di crescita secolari accelerati dalla pandemia (tecnologia su scala globale e utlities in Europa) si affianca una riduzione/eliminazione del sottopeso sui comparti più penalizzati dalla crisi e che hanno maggiore upside dal punto di vista del miglioramento dei fondamentali (industriali e materie prime).

Per quanto riguarda le obbligazioni governative, la fase di consolidamento continua, coerentemente con gli obiettivi delle Banche Centrali, e rimaniamo orientati a implementare strategie volte a sfruttare il trading range. Il Bund si è spinto nella parte bassa del canale e un modesto sottopeso è giustificato. La view sui BTP è neutrale, ma manteniamo un bias costruttivo, stante la protezione offerta da PEPP e Recovery Fund, la ricerca di rendimento degli investitori e il calo dell'offerta netta di titoli sul fine anno.

Lato obbligazioni societarie, il comparto investment-grade gode della protezione della BCE, ma presenta rendimenti attesi e volatilità prospettica molto contenute. Raccomandiamo cautela sulle fasce di rating più basse in ambito high-yield, che potrebbero soffrire il moltiplicarsi dei rischi al ribasso per la crescita.

Con riferimento infine ai mercati valutari, il giudizio sul dollaro torna strategicamente negativo: ci aspettiamo che la massiccia espansione fiscale dell'era Biden e il deterioramento dei fondamentali possano penalizzare il biglietto verde, ma non abbiamo target molto ambiziosi, specie rispetto all'euro.

View di Mercato, Comitato Investimenti del 20-22/10/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.