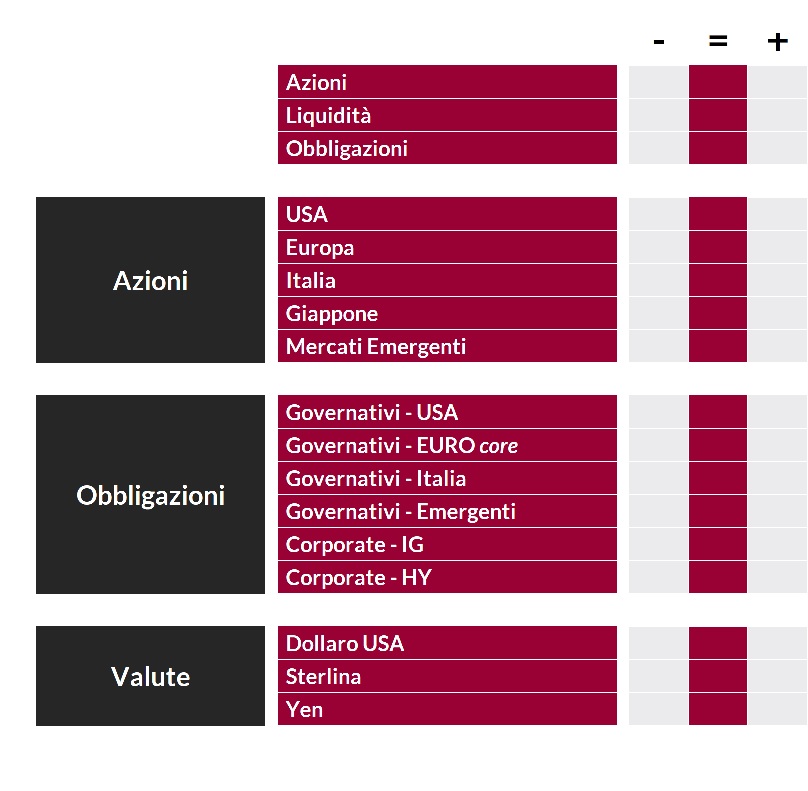

Il contesto di riferimento resta caratterizzato da livelli eccezionali di incertezza e volatilità, con le variabili economiche e finanziarie condizionate in modo determinante dall’andamento dell’epidemia. Il nostro giudizio sulle principali asset class è neutrale e l’approccio flessibile.

Gli ultimi giorni sono stati contraddistinti da una diffusione sempre più drammatica della pandemia di COVID-19 nei paesi avanzati: la Cina è stata superata dagli Stati Uniti per numero di casi diagnosticati e dalla Spagna nel bilancio delle vittime. Il ricorso a provvedimenti drastici per il contenimento dei contagi che si è reso necessario avrà ripercussioni economiche profonde: stime di discesa annualizzata del PIL a doppia cifra nei mesi di blocco dell’attività non sono irrealistiche (secondo l’agenzia governativa francese INSEE, l’economia sta operando a un ritmo inferiore del 35% rispetto alla norma) e una recessione globale è ormai lo scenario centrale di gran parte degli economisti.

I dati pubblicati nel corso dell’ultima settimana sono emblematici dell’eccezionalità di questa fase, con un deterioramento dello scenario macroeconomico senza precedenti per entità e rapidità: la fiducia delle imprese operanti nel settore dei servizi rilevata dall’indagine Markit è scesa ai minimi storici negli USA e ha registrato il maggior crollo mensile di sempre in Area Euro. Particolarmente allarmante la situazione sul mercato del lavoro americano: i nuovi sussidi di disoccupazione sono schizzati a 3,3 milioni nella settimana conclusa il 21 marzo (il record precedente, 0,7 milioni, risale al 1982); se il lockdown si protraesse per due mesi, il tasso di disoccupazione supererebbe il 10% nel secondo trimestre.

La risposta delle autorità è stata forte e tempestiva, con annunci di stimoli straordinari che si susseguono a ritmo serrato su scala globale e un coordinamento senza precedenti fra banche centrali e governi. Sul fronte della politica monetaria, in particolare, sono stati tagliati drasticamente i tassi (nuovi minimi storici sono stati raggiunti in Australia, Regno Unito e Norvegia), lanciati piani di acquisto titoli di grandi dimensioni (senza limiti di tempo o quantità il QE della Fed) e adottate misure per migliorare la liquidità dei mercati e garantire la regolare trasmissione del credito dalle istituzioni finanziarie all’economia reale. Lato politica fiscale, le autorità hanno approvato pacchetti ingenti (due trilioni di dollari negli Stati Uniti, oltre il 9% del PIL) per sostenere il reddito disponibile delle famiglie e compensare il crollo dei ricavi per le imprese (potenziamento degli ammortizzatori sociali, sovvenzioni e prestiti agevolati, garanzie sul credito bancario).

L’intervento rapido e incisivo delle autorità è stato fondamentale per arginare il pessimismo degli investitori e bloccare l’inasprimento delle condizioni finanziarie. Tuttavia, a nostro avviso, per un’inversione durevole e sostenuta dei mercati saranno necessarie evidenze di efficacia delle misure annunciate e soprattutto il miglioramento del flusso di notizie sull’epidemia, con l’identificazione di un protocollo di cura della COVID-19 o quanto meno un cambio di pendenza della curva dei contagi in Europa e Stati Uniti, anticamera dell’allentamento delle misure di lockdown (l’Italia è un laboratorio cruciale). In questo caso, gli investitori potrebbero concentrarsi sulla prospettiva di una ripresa e le indicazioni in arrivo dalla Cina, dove l’emergenza sanitaria è rientrata (zero contagi e trasporti riattivati a Wuahn), saranno fondamentali per avere un’idea dei tempi di normalizzazione dell’attività economica.

Per il momento, la visibilità su questi sviluppi resta molto bassa: incertezza e volatilità sono destinate a perdurare. In questo contesto, implementare strategie basate sulla direzione attesa dei mercati nel breve periodo appare inopportuno e i giudizi complessivi sulle diverse asset class vengono ricondotti alla neutralità.

Per quanto riguarda i mercati azionari, in particolare, la storia insegna che in fasi di volatilità eccezionalmente elevata è fondamentale concentrarsi sul posizionamento settoriale: la probabilità di generare valore utilizzando la cassa come elemento allocativo è di gran lunga inferiore. Su questo fronte, la nostra preferenza per temi e settori difensivi resta spiccata (consumi di base, salute, telecom e utilities), ma si stanno valutando selezionate opportunità anche in altri ambiti: i finanziari, in particolare, sono stati duramente penalizzati, in continuità con le crisi precedenti, ma la maggiore solidità dei fondamentali, il sostegno delle banche centrali e l’allentamento della pressione regolamentare tratteggiano un quadro più costruttivo.

Con riferimento ai mercati obbligazionari, le autorità monetarie sono intervenute in modo aggressivo per garantire ai Governi condizioni di finanziamento favorevoli, compensando le pressioni rialziste sui tassi provocate dal deterioramento delle metriche fiscali. Notevole anche il supporto offerto alle obbligazioni a più alto merito di credito, oggetto di misure specifiche in molti paesi (per la prima volta, anche negli Stati Uniti): il profilo rischio/rendimento di questi strumenti è in netto miglioramento e le occasioni d’acquisto non mancano, ma le valutazioni non sono estreme e il comparto resta illiquido e vulnerabile a ulteriori flussi di liquidazione.

Degno di nota, infine, il fatto che viene mantenuta in molti portafogli una componente importante di liquidità: si tratta di una scelta allocativa fondamentale per smorzare la volatilità e cogliere le opportunità di investimento che dovessero presentarsi.

View di Mercato, Comitato Investimenti del 18/03/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.

Investment Advisory

Investment Advisory