Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

13.10.2025

Stati Uniti-Cina: si continuerà a salvare le apparenze

La recente escalation delle tensioni fra i due paesi rappresenta con ogni probabilità un riposizionamento tattico in vista del nuovo round di trattative in programma a fine mese. Restiamo dell’idea che il picco delle tariffe sia alle spalle, pur monitorando con attenzione gli sviluppi

Venerdì 10 ottobre Trump ha annunciato che a partire dal 1° novembre gli Stati Uniti imporranno un dazio aggiuntivo del 100% sulle importazioni dalla Cina, in risposta alla decisione “scioccante” del colosso asiatico di inasprire i controlli sulle esportazioni di terre rare e tecnologie correlate, e non ha escluso di annullare l'incontro con il presidente Xi Jinping previsto a latere del vertice APEC che si terrà in Corea tra fine ottobre e inizio novembre.

Con ogni probabilità, Pechino ha reagito all’approvazione della Affiliates Rule da parte dal Dipartimento del Commercio statunitense, il 29 settembre: si tratta di una norma finalizzata ad arginare i fenomeni di elusione di dazi e restrizioni alle esportazioni attraverso il reindirizzamento degli scambi commerciali con società estere controllate. La tempistica, tuttavia, non è certamente casuale: lo schema replica il copione seguito in primavera, quando la Cina impose restrizioni all'export di un sottoinsieme di terre rare e magneti, contribuendo ad accelerare il raggiungimento di un accordo per la sospensione temporanea dei dazi. Alzando nuovamente la posta in gioco, le autorità cinesi hanno inteso ricordare che dispongono di una carta cruciale da giocare, in un momento in cui la tecnologia, le catene di approvvigionamento e la competitività industriale sono temi fondamentali, specie per settori critici come la difesa e le auto.

La decisione di Trump, alla stessa stregua, è stata dettata tanto dalla frustrazione per il mancato rispetto degli accordi di Ginevra e Madrid, volti a facilitare la fornitura di terre rare ai produttori statunitensi, quanto dalla volontà di rafforzare la posizione degli Stati Uniti in vista di due appuntamenti chiave come il summit fra Trump e Xi che si terrà a margine del Summit APEC in Corea il 31/10-1/11, e la scadenza della tregua tariffaria di 90 giorni approvata in agosto, il 10 novembre.

La Cina ora potrebbe scegliere la strada dell’escalation e approvare misure ritorsive, pareggiando i dazi statunitensi come fatto in primavera, oppure attendere e concedere un’opportunità ai negoziati, sfruttando il fatto che l’inasprimento deliberato dagli Stati Uniti entrerà in vigore solo il 1° novembre. Riteniamo che la seconda opzione sia largamente più probabile, e la mancata adozione di misure immediate supporta questa tesi: le restrizioni all’export di terre rare hanno ramificazioni ben più pervasive rispetto alla Affiliates Rule e potrebbero compromettere le catene di approvvigionamento tecnologico non solo negli Stati Uniti, ma su scala globale, mentre Pechino è stata finora molto attenta a evitare di essere identificata dalla comunità internazionale come l'aggressore nelle controversie commerciali.

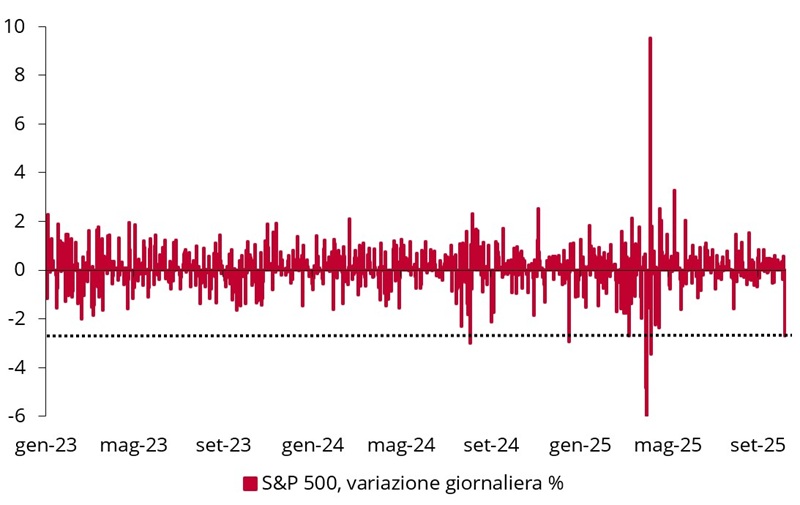

Nello stesso tempo, Trump è perfettamente consapevole che dazi superiori al 60% congelano i flussi commerciali, spaventano i consumatori statunitensi e creano debolezza e instabilità sui mercati finanziari, senz’altro non desiderabili a dodici mesi di distanza dalle elezioni di medio termine. Non a caso, dopo la correzione importante registrata dai mercati azionari nella sessione di venerdì (l’indice S&P 500 ha perso il 2,7%, la perdita giornaliera maggiore dal 10 aprile), il Presidente si è affrettato a pubblicare domenica 12 ottobre un post dai toni decisamente distensivi: "Non preoccupatevi per la Cina, andrà tutto bene! Lo stimato presidente Xi ha avuto solo un momento di debolezza: non vuole la depressione per il suo Paese, e nemmeno io. Gli Stati Uniti vogliono aiutare la Cina, non danneggiarla!!!"

In questo contesto, restiamo convinti che il picco delle tensioni commerciali sia stato raggiunto, e non modifichiamo l’impostazione strategica dei portafogli. Monitoriamo però con attenzione gli sviluppi, in considerazione del livello elevato di incertezza, e del rischio sempre presente di incidenti di percorso nella lotta per la supremazia tecnologica e geopolitica globale fra le due superpotenze.

Performance giornaliera dell’indice S&P500 da fine 2022

Fonte: elaborazione ANIMA su dati Bloomberg