Investment Advisory

Investment Advisory

05.11.2025

Fed più divisa e meno accomodante del previsto, BCE ancora ferma in buona posizione

Il Presidente Powell ha minato le certezze degli investitori sull’esito del prossimo meeting della Fed, citando le profonde divergenze d’opinione all’interno del Consiglio e la ridotta visibilità sui trend macro. Nessuna sorpresa invece dalla BCE, saldamente ancorata all’equilibrio raggiunto

Con il flusso di dati in pubblicazione negli Stati Uniti significativamente ridotto a causa dello shutdown e i rischi geopolitici ridimensionati, l’attenzione degli investitori è virata sui segnali in arrivo dalla reporting season e sulle politiche monetarie, con i meeting di Federal Reserve e BCE pianificati a poche ore di distanza.

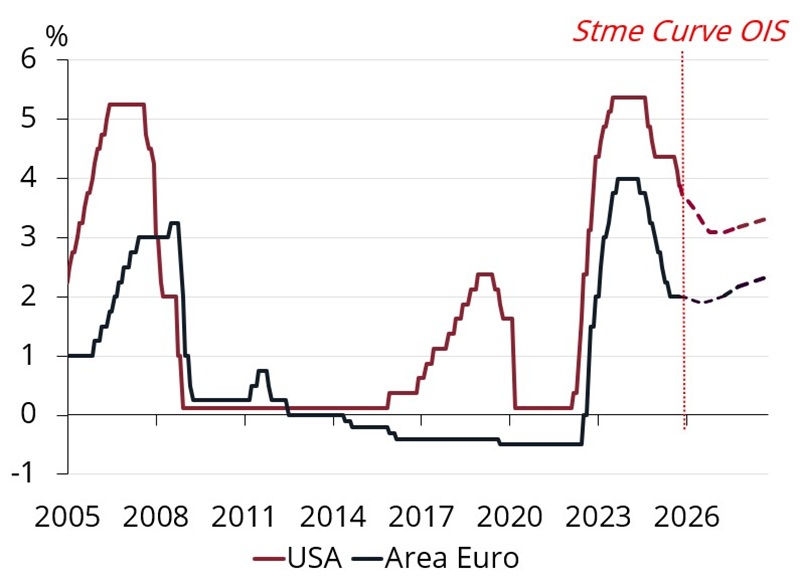

La Fed ha concluso il FOMC di ottobre annunciando un taglio dei tassi di 25bp, che ha portato il target sui Fed Funds a 3,75-4,00%, e l’interruzione del processo di riduzione del bilancio, da inizio dicembre. La decisione non è stata unanime: Miran ha votato nuovamente per un taglio di 50bp, mentre il Presidente della Fed di Kansas City Schmid avrebbe lasciato i tassi fermi.

La descrizione del quadro macro non è stata modificata in modo sostanziale, ma la retorica è apparsa al margine più costruttiva sull’attività economica e rilassata sull’inflazione. Powell, infatti, ha evidenziato che i dati raccolti fino ad ottobre proiettavano la crescita su una traiettoria “leggermente più solida del previsto”, e ha fatto cenno alle diffuse revisioni al rialzo delle stime di crescita degli analisti, sia per l’anno in corso che per il prossimo. Nello stesso tempo, ha sottolineato che l’inflazione al netto degli impatti delle tariffe (quantificati in 0,5/0,6 punti percentuali sul PCE core, e definiti temporanei) non è lontana dal target del 2%, e nei prossimi mesi subirà pressioni al ribasso a livello dei prezzi dei servizi abitativi e della componente imputata dei prezzi dei servizi non abitativi.

La vera sorpresa, però, sono stati i toni più aggressivi del previsto sul meeting di dicembre: Powell ha dichiarato che “un taglio non è affatto scontato”, complice la profonda divergenza di vedute fra i membri del Consiglio, e ha aggiunto che si sta formando un “coro crescente” orientato verso una pausa, che permetterebbe di valutare l’impatto dei tagli già effettuati e l’evoluzione dei trend macro; l’incertezza legata alla ridotta disponibilità di dati spingerebbe in questa direzione (la metafora utilizzata è quella sulla necessità di rallentare quando si guida nella nebbia).

Pur prendendo atto del fatto che il timing del prossimo intervento è diventato più incerto e uno slittamento a gennaio non si può escludere, restiamo dell’avviso che i tagli consegnati entro settembre 2026 saranno quattro, con un livello di atterraggio per il target sui Fed Funds di 2,75%-3,00%.

Sull’altra sponda dell’Atlantico, il meeting della BCE in programma il 30 ottobre è passato relativamente sottotraccia. Come ampiamente atteso, i tassi sono rimasti invariati (2,00% per il tasso di deposito, 2,15% e 2,40% per i tassi sulle operazioni di rifinanziamento principali e marginali), per la terza volta consecutiva, e così pure l’orientamento per il futuro: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito.

Christine Lagarde è apparsa però ancor più convinta nel ribadire la BCE ha raggiunto una “buona posizione” e interverrà come necessario per conservarla, stanti gli sviluppi al margine più costruttivi nei trend macro: la Presidente ha sottolineato che l'economia ha continuato a crescere nonostante un ambiente esterno sfidante (il dato sul PIL del terzo trimestre è stato più forte del previsto), citando fra i driver della resilienza della domanda interna la solidità del mercato del lavoro, gli alti tassi di risparmio, l’aumento della spesa pubblica e i passati tagli dei tassi. Ha anche aggiunto che alcuni dei rischi al ribasso per la crescita economica si sono attenuati (con il raggiungimento di un accordo commerciale tra UE e Stati Uniti, il cessate il fuoco in Medio Oriente e i progressi nei negoziati USA-Cina), mentre le prospettive per l’inflazione sono state giudicate invariate e rassicuranti, con rischi al rialzo e al ribasso “bilanciati”.

La nostra opinione non cambia. Restiamo dell’avviso che l’economia europea necessiti di ulteriore supporto, stante la disinflazione pronunciata nel settore dei servizi e l’incertezza su implementazione e ripercussioni macro del piano di stimoli tedesco; pertanto, manteniamo l’aspettativa di almeno un altro taglio dei tassi, a dicembre o marzo.

Previsioni BCE sulla dinamica di PIL e inflazione nel triennio 2025-2027

Fonte: elaborazione ANIMA su dati ECB