Investment Advisory

Investment Advisory

08.10.2025

Stati Uniti in “shutdown”. Quale impatto?

Il blocco delle attività governative non essenziali sta privando gli investitori e le autorità di informazioni cruciali per la valutazione della congiuntura macro, ma l’esperienza storica dimostra che le ripercussioni per l’economia e i mercati tendono ad essere limitate e confinate al breve periodo

Dalla mezzanotte del 30 settembre, gli Stati Uniti sono ufficialmente entrati in shutdown, a seguito del mancato raggiungimento di un accordo per approvare i finanziamenti necessari al funzionamento del governo federale all’inizio del nuovo anno fiscale, il primo ottobre.

In un contesto di forte polarizzazione del confronto politico, le trattative dell'ultima ora si sono arenate sul tema dei fondi destinati all'assistenza sanitaria: al Senato i Repubblicani controllano solo 53 dei 60 voti necessari per l'approvazione della legge di bilancio, e i Democratici hanno posto come condizione per il loro appoggio la proroga dei sussidi dell’Affordable Care Act (Obamacare), in scadenza a fine anno. I toni si sono ulteriormente inaspriti quando il presidente Trump ha dichiarato che l’occasione sarà sfruttata per ridurre drasticamente il numero di dipendenti federali, e “i primi a perdere il posto saranno i democratici”.

La procedura dello shutdown, disciplinata dall’Antideficiency Act, prevede il blocco di tutte le attività amministrative non essenziali fino all'approvazione definitiva della legge di bilancio. Ne deriva la paralisi di gran parte della macchina statale: dalla chiusura dei parchi pubblici e dei musei fino al rinvio dei processi civili, dalla riduzione degli impiegati della NASA alla chiusura delle scuole materne finanziate a livello federale. Nel concreto, tutti i dipendenti impegnati in servizi federali essenziali (come quelli che lavorano per i Dipartimenti della Difesa, della Salute e del Commercio, o nel settore dei trasporti) continueranno a lavoratore senza percepire lo stipendio, mentre i dipendenti dei settori non-essenziali saranno posti in congedo non retribuito (furlough). Secondo le stime della BBC, circa 430 mila lavoratori federali saranno in congedo forzato, mentre altri 480 mila lavoreranno senza essere pagati (gli stipendi saranno erogati con effetto retroattivo al superamento dello stallo). Rientrano nel primo gruppo anche i dipendenti del Bureau of Economic Analysis (BEA) e del Bureau of Labor Statistics (BLS), con conseguenti ritardi nel calcolo e nella pubblicazione di dati cruciali per il monitoraggio della congiuntura economica, quali i report su PIL, occupazione e prezzi al consumo.

Il blocco del governo federale non è un fatto nuovo: dal 1975 ad oggi si sono verificati 20 episodi, il più lungo dei quali risale alla prima presidenza Trump ed è durato 34 giorni. Allora, sebbene l’oggetto del contendere fosse la spesa per il muro al confine tra Stati Uniti e Messico, si giunse a un accordo esclusivamente nel momento in cui i controllori del traffico aereo federali, che lavoravano senza stipendio, iniziarono a rimanere a casa, minacciando di creare gravi disagi al traffico aereo statunitense.

Le ricadute dirette dello shutdown per l’economia dipendono dal numero di dipendenti pubblici coinvolti e dalla durata: per casi analoghi a quello attuale, gli analisti quantificano il costo in 0,15/0,20 punti percentuali di PIL (variazione trimestrale annualizzata) per ogni settimana di prolungamento dell’impasse. L’impatto negativo, tuttavia, viene normalmente riassorbito una volta concluso l’episodio o, al più tardi, nel trimestre successivo.

Questo spiega le ripercussioni relativamente limitate che gli shutdown tendono ad avere sui mercati finanziari, e la compiacenza che anche in questa fase caratterizza l’approccio degli investitori (l’indice S&P 500 si è apprezzato in sette delle ultime otto sessioni).

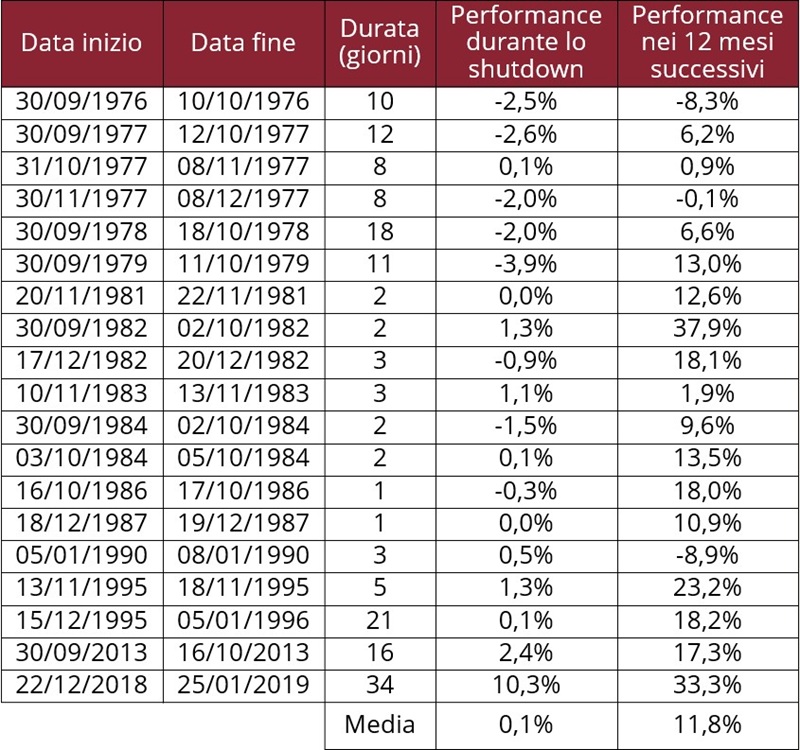

L’analisi storica supporta questa tesi. Se si considerano gli episodi di blocco dell’attività federale registrati dal 1975 ad oggi, nel periodo strettamente coincidente con lo shutdown l’indice S&P500 è salito nel 58% dei casi, e, se si estende l’analisi ai dodici mesi successivi, il dato sale all’84%, a testimonianza del fatto che gli investitori tendono a considerare gli shutdown come eventi transitori, non rischi strutturali. Peraltro, anche nei casi in cui la performance dell’indice S&P500 è stata negativa in concomitanza con lo shutdown, le dinamiche tornano ad essere costruttive allungando l’orizzonte temporale di investimento, a conferma che le correzioni registrate erano principalmente legate a fattori esterni e non alla paralisi del Congresso.

Performance dell’indice S&P500 durante le fasi di shutdown

Fonte: elaborazione ANIMA su dati Bloomberg