Investment Advisory

Investment Advisory

31.10.2025

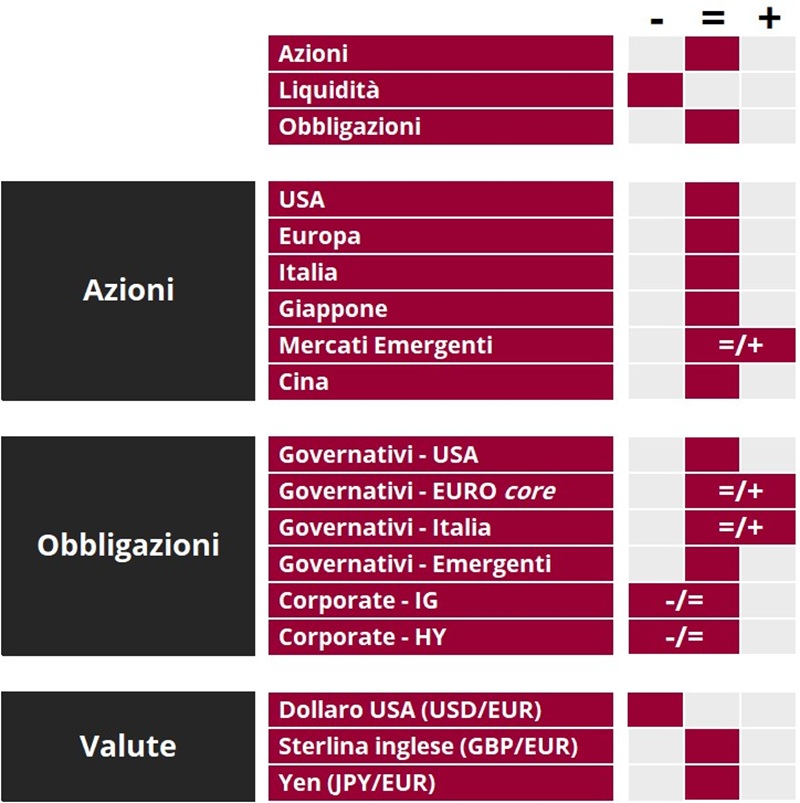

La view di ANIMA

La view sull’asset class azionaria resta neutrale, con crescente attenzione all’ampliamento delle opportunità a livello geografico e settoriale. In ambito obbligazionario, i trend macro e le valutazioni giustificano un orientamento più costruttivo sui titoli di Stato dell’Area Euro

Durante le ultime settimane, ci sono stati alcuni episodi di aumento della volatilità. Il più importante ha visto l’indice VIX spingersi sui massimi da aprile, ed è avvenuto in concomitanza con l’escalation delle tensioni geopolitiche: Trump ha annunciato un dazio aggiuntivo del 100% sulle importazioni dalla Cina, in risposta all’inasprimento dei controlli sulle esportazioni di terre rare e tecnologie correlate. Tuttavia, si è trattato di un altro caso di riposizionamento tattico a fini negoziali (o TACO, per usare l’acronimo in voga fra i giornalisti): un primo passo indietro è arrivato via social media già dopo pochi giorni, e durante l’incontro con Xi Jinping ai margini del vertice APEC in Corea è stato raggiunto un accordo (o meglio, sancito il prolungamento della tregua): gli Stati Uniti non applicheranno i dazi minacciati e dimezzeranno quelli del 20% legati al Fentanyl, a fronte dell’impegno della Cina a riprendere le importazioni di soia su larga scala e sospendere le restrizioni all’export di terre rare per un anno. Fasi di tensione più limitate per portata e durata sono state registrate in concomitanza con una pur modesta escalation del rischio credito negli Stati Uniti: le accuse di frode/fallimenti presso First Brands, Tricolor e Cantor e gli annunci di accantonamenti straordinari per truffe e perdite sul portafoglio crediti da parte di due banche regionali hanno sollevato preoccupazioni per la salute delle banche statunitensi e del mercato del credito privato; tuttavia, le evidenze che si tratta di casi isolati e non segnali di una debolezza sistemica si sono rapidamente accumulate, anche grazie al flusso di notizie in arrivo dalla stagione delle trimestrali. A questo proposito, benché le società che hanno riportato i risultati negli USA superino di poco il 50% della capitalizzazione di borsa, le indicazioni sono molto costruttive: l’83% ha battuto le stime di crescita degli utili degli analisti, il dato più alto da inizio 2022, con una sorpresa positiva del 9%. In questo contesto, la volatilità è stata rapidamente riassorbita, e molti listini azionari hanno aggiornato i massimi storici.

La nostra view sui mercati azionari resta neutrale: l’approccio accomodante della Fed, la solidità del quadro macro/fondamentale e la stagionalità favorevole rappresentano importanti fattori di supporto, ma sono bilanciati da volatilità compressa e valutazioni piene, che a tendere renderanno sempre più determinante la dinamica degli utili. Il focus resta saldamente sulla creazione di Alpha: continuiamo a privilegiare le esposizioni cicliche e manteniamo un bias costruttivo sul comparto dell’AI, ma stiamo sfruttando anche le opportunità offerte dal trend di allargamento della partecipazione a livello geografico e settoriale: in Europa, in particolare, i flussi stanno premiando comparti come lusso, pharma e alcune aree della tecnologia, che erano poco detenuti e hanno già registrato sensibili downgrade delle stime di crescita degli utili. Ribadiamo il bias costruttivo sui Paesi emergenti (che beneficiano di dollaro debole, tagli della Fed, esposizione al comparto dell’AI, valutazioni relative attraenti e posizionamenti sottopesati) e abbiamo recentemente incrementato il peso del Giappone, dove la nomina a premier della Takaichi, delfina di Abe, lascia presagire l’approvazione di ulteriori misure a sostegno dell’economia.

In ambito obbligazionario, i rendimenti governativi decennali restano largamente confinati all’interno dei trading range delineati negli ultimi mesi. La view si conferma neutrale sui Treasury, che hanno recentemente testato la parte bassa del canale, e rimangono sottoposti a pressioni contrapposte: da una parte l’allentamento monetario (seppur pienamente prezzato) e il consolidamento del processo disinflazionistico, dall’altra l’accelerazione ciclica e l’aumento del term premium. L’orientamento è più costruttivo sui titoli di Stato europei, sia per ragioni valutative che per i trend macro: su questa sponda dell’Atlantico la disinflazione è più avviata e la crescita più fiacca, e i rischi di implementazione del piano di stimoli tedesco non sono trascurabili. Continuiamo a privilegiare le scadenze brevi a intermedie rispetto a quelle extra-lunghe, in balia dei noti venti contrari difficili da contrastare. Permangono e si rafforzano cautela e selettività sui corporate bond, in presenza di premi al rischio compressi e di segnali di aumento della dispersione ed escalation del rischio idiosincratico negli USA.

In ambito valutario, la view sul dollaro resta negativa: il rapporto di cambio con l’euro sta attraversando una fase di consolidamento, ma la divergenza fra i trend di politica monetaria e diversi fattori strutturali continueranno a pesare sulla divisa americana.

View di Mercato, Comitato Investimenti del 22-23/10/2025

Nota: I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.