Investment Advisory

Investment Advisory

La view di ANIMA

Nel corso delle ultime settimane, gli investitori sono stati impegnati a processare le informazioni provenienti dal flusso di dati macro statunitense, la cui pubblicazione sta lentamente tornando alla normalità dopo la fine dello shutdown. Non di rado le rilevazioni sono state condizionate e distorte dalle tecnicalità connesse all'interruzione delle attività governative o da una raccolta parziale degli input e l'attendibilità di alcuni segnali è incerta, ma nel complesso i dati sono parsi convalidare le nostre ipotesi di un consolidamento del trend disinflazionistico, dopo un trasferimento modesto e graduale delle pressioni connesse ai dazi sui prezzi al consumo, e di un indebolimento misurato del mercato del lavoro, con un sostanziale equilibrio fra bassi tassi di assunzione e licenziamento.

In questo contesto, le attese di prolungamento del ciclo di tagli da parte della Fed si sono rinsaldate, complice la cautela con cui il Presidente Powell ha descritto gli sviluppi sul mercato del lavoro durante l'ultimo FOMC. Altre banche centrali, tuttavia, hanno adottato un approccio meno accomodante: la Bank of England ha approvato l'atteso taglio dei tassi con una maggioranza risicata dei voti, sottolineando che in futuro ulteriori misure espansive saranno oggetto di dibattito; la BCE ha rivisto al rialzo le stime su crescita e inflazione convalidando le attese che il ciclo di tagli sia concluso, pur definendo premature le speculazioni circa eventuali rialzi; la Bank of Japan, infine, ha alzato i tassi ufficiali al livello più alto da trent'anni, cementando le aspettative di un prolungamento della stretta in caso di realizzazione dello scenario macro centrale.

Oltre ai dati e alle decisioni delle banche centrali, gli investitori hanno continuato a monitorare gli sviluppi nel comparto dell'Intelligenza Artificiale. Il tema dell'adozione di un approccio più critico e selettivo ha trovato ulteriori conferme, sulla scia di una maggiore attenzione alla sostenibilità e redditività dei massicci investimenti effettuati, ma anche all'efficacia dei modelli di business e alla qualità della gestione finanziaria. La crescente consapevolezza che lo sviluppo dell'IA produrrà vincitori e vinti e le evidenze di accelerazione nel ritmo di utilizzo delle nuove tecnologie hanno alimentato un aumento della dispersione e accelerato la rotazione geografica e settoriale, complici le prese di profitto su alcuni dei segmenti più premianti da inizio anno.

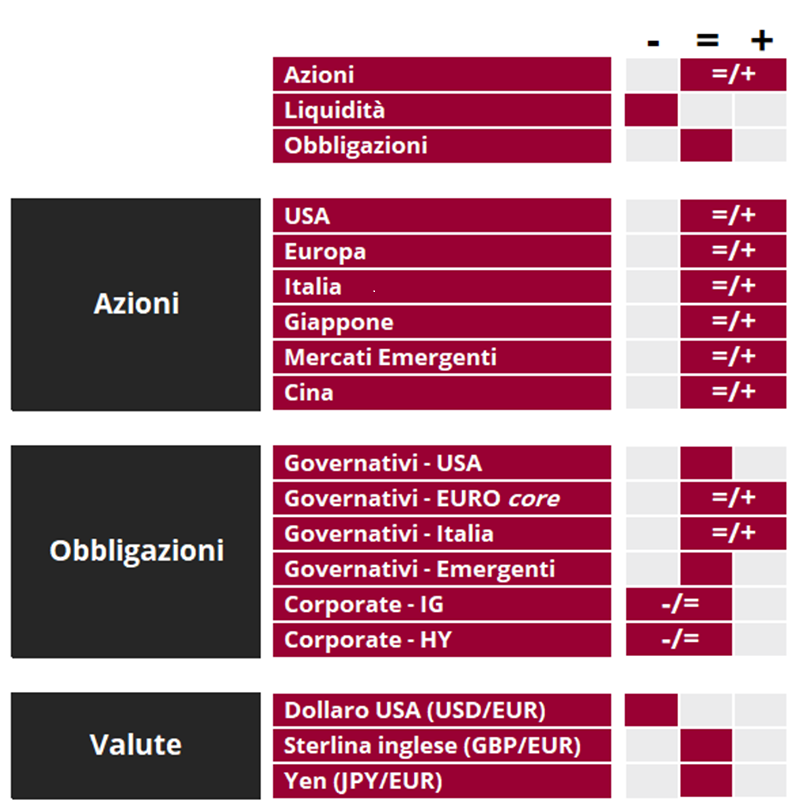

In questo contesto, la view sui mercati obbligazionari non subisce variazioni. Confermiamo un orientamento costruttivo sui governativi in euro, seppur senza esposizioni aggressive e con approcci differenziati a seconda dei comparti di curva, per considerazioni di natura macro e valutativa (aspettative molto conservative sulla politica monetaria, rendimenti nella parte alta del trading-range). Al contrario, siamo neutrali sui Treasury: i livelli sono meno interessanti, e ci sono rischi al rialzo importanti. Permangono e si rafforzano cautela e selettività sui corporate bond, a fronte di spread compressi, rischi idiosincratici in aumento e attese di forti pressioni dal lato dell'offerta con l'avvio del nuovo anno.

Il giudizio sui mercati azionari diventa neutrale/positivo: ci aspettiamo che il trend di apprezzamento degli indici si consolidi, con il supporto di un quadro macro/fondamentale solido e di politiche economiche espansive; peraltro, il sentiment degli investitori è piuttosto depresso e la stagionalità nel mese di gennaio favorevole. L'allargamento della partecipazione sarà il tema dominante nel 2026, anche in termini di contributo alla generazione degli utili, complici gli sviluppi registrati nel comparto dell'IA e la presenza di opportunità tematiche e settoriali in tutte le aree geografiche. Il focus sulla selezione di titoli e la generazione di Alpha resta molto alto; a titolo di esempio, sui portafogli globali è aumentata l'esposizione verso le società europee di qualità penalizzate dai timori di disruptions derivanti dalla rivoluzione tecnologica, e verso le società giapponesi che potrebbero beneficiare dell'approvazione di incentivi fiscali per gli investimenti.

Per quanto riguarda i mercati valutari, infine, la view sul dollaro rimane negativa, in virtù delle molteplici pressioni cicliche e strutturali che pesano sulla divisa americana.

View di Mercato, Comitato Investimenti del 11-12/12/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.