Investment Advisory

Investment Advisory

La view di Anima

Nelle ultime settimane i mercati azionari hanno dimostrato grande resilienza di fronte a una molteplicità di temi e sviluppi negativi, fra cui meritano di essere sottolineati:

- l'implementazione di dazi che proiettano la tariffa media effettiva applicata dagli Stati Uniti su livelli non lontani da quelli del Liberation Day (nel mese di agosto, sono stati inaspriti i dazi sul rame e il trattamento riservato a Canada e India, ed è stata eliminata la “de minimis", l'esenzione per le spedizioni di valore inferiore a 800 dollari);

- il deterioramento del mercato del lavoro americano (dopo la drastica revisione al ribasso dei dati relativi ai due mesi precedenti, la media trimestrale del numero di nuovi impieghi è scesa sul livello più basso dal 2011, escludendo il periodo del Covid);

- le crescenti minacce all'indipendenza della Federal Reserve (l'eventuale conferma del licenziamento di Lisa Cook potrebbe portare alla formazione di una maggioranza “dovish" all'interno del Consiglio Direttivo) e il moltiplicarsi delle ingerenze dell'Amministrazione Trump nell'attività di agenzie governative e aziende;

- il fallimento degli sforzi diplomatici per porre fine alle ostilità in Ucraina;

- la recrudescenza delle tensioni politiche in Francia dopo il voto di fiducia indetto dal premier Bayrou, che ha contribuito a intensificare le preoccupazioni per la disciplina fiscale e le pressioni al rialzo sui tassi a lungo termine su scala globale.

Ogni drawdown, tuttavia, è stato sfruttato come opportunità di acquisto, complice il supporto offerto da due fattori cruciali:

- la solidità del quadro macro/fondamentale: le stime di consenso riportate da Bloomberg sul ritmo di espansione del PIL nelle principali economie sistemiche sono state riviste al rialzo, e la reporting season relativa al secondo trimestre è stata incoraggiante, specie negli Stati Uniti (le percentuali di sorprese positive sono state superiori alle medie storiche, e la quota netta di aziende che ha rivisto al rialzo la guidance sugli utili è salita ai massimi da fine

2021); - la crescente probabilità di allentamento monetario da parte della Federal Reserve, cementata dal cambio di retorica di Powell durante l'intervento al simposio di Jackson Hole: il Presidente ha aperto le porte a un riavvio del ciclo di tagli, sottolineando che i rischi al ribasso per l'occupazione sono in aumento e potrebbero giustificare un adeguamento dei tassi ufficiali, ancora in territorio restrittivo.

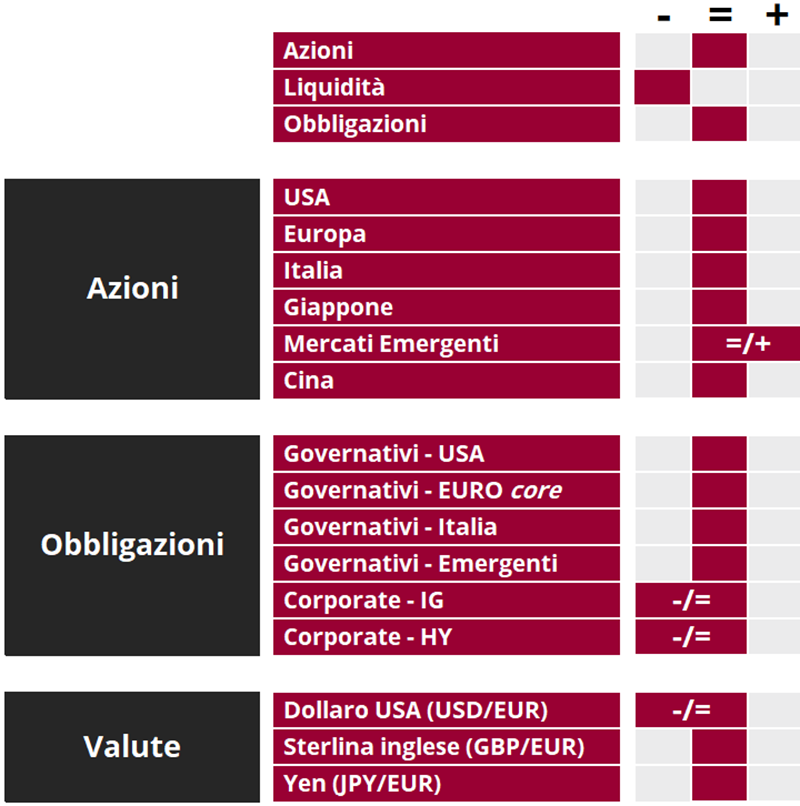

In questo contesto, la view sull'asset class azionaria diventa pienamente neutrale: la stagionalità sfavorevole, la volatilità compressa e le valutazioni elevate rimangono elementi di vulnerabilità, ma sono bilanciati dalla solidità dei fondamentali, dall'approccio accomodante della Fed e dagli stimoli fiscali, i cui benefici inizieranno ad avvertirsi nel quarto trimestre sia negli Stati Uniti che in Germania. L'intenzione è di cogliere le opportunità che dovessero profilarsi durante le fasi di indebolimento delle prossime settimane, conservando l'approccio selettivo e il focus sulla creazione di Alpha che si confermano i tratti distintivi del nostro approccio gestionale. A questo proposito, continuiamo a privilegiare le esposizioni cicliche e i temi/settori che godono del sostegno dei fondamentali, ma stiamo sfruttando anche le occasioni offerte dal trend di allargamento della partecipazione favorito dall'allentamento monetario. Sul piano geografico, i Paesi emergenti meritano un tilt costruttivo in virtù dei benefici offerti da dollaro debole, valutazioni relative attraenti e posizionamenti ancora largamente sottopesati, ma guardiamo con interesse anche ad altre aree geografiche, come il Giappone, favorito dalle revisioni al rialzo delle stime di crescita degli utili e dalla nuova fase del processo di corporate reform.

La view sui comparti governativi si conferma neutrale e la strategia gestionale resta improntata a una gestione tattica del trading range, con bias diversi a seconda dei comparti di curva. In particolare, restiamo cauti sulle scadenze extra-lunghe, in balia di venti contrari difficili da contrastare (mancanza di disciplina fiscale, abbondanza di offerta, minacce all'indipendenza della Fed), mentre siamo più costruttivi sulle scadenze brevi-intermedie, con preferenza per i titoli di Stato europei rispetto a quelli statunitensi, in virtù di aspettative più conservative sulla politica monetaria e della divergenza fra i tassi registrata recentemente lungo le due sponde dell'Atlantico. Permangono cautela e selettività sui corporate bond, in presenza di premi al rischio molto compressi.

In ambito valutario, la view sul dollaro rimane negativa/neutrale, in virtù delle molteplici pressioni cicliche e strutturali che pesano sulla divisa americana.

View di Mercato, Comitato Investimenti del 27-28/08/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class