Investment Advisory

Investment Advisory

Federal Reserve: i tassi saliranno a marzo, e la stretta proseguirà

La reazione dei mercati all'ultimo meeting della Federal Reserve lascia spazio a pochi dubbi: nella percezione degli investitori, il trend di inasprimento della retorica iniziato nell'ultimo trimestre del 2021 è proseguito. I movimenti registrati sono stati significativi:

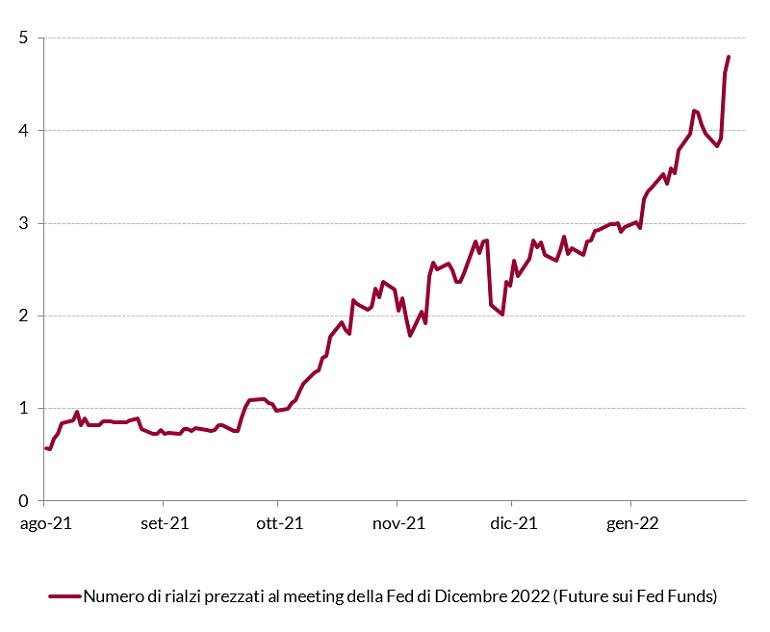

- le aspettative sull'entità della stretta monetaria che sarà consegnata nel corso dell'anno sono state riviste al rialzo (gli aumenti dei tassi prezzati dai future sui Fed Funds sono cinque, uno in più rispetto al giorno precedente la riunione);

- i tassi a due anni sono saliti di quasi 20bp, raggiungendo in area 1,20% i massimi da fine febbraio 2020;

- il dollaro si è apprezzato di oltre un punto percentuale in termini trade-weighetd (ovvero, rispetto al basket di divise dei paesi con cui intrattiene rapporti commerciali);

- i mercati azionari hanno perso terreno: se si considera la variazione registrata dai livelli precedenti la conferenza stampa alla chiusura delle contrattazioni del 27 gennaio, l'indice S&P 500 ha ceduto poco meno del 3% e il NASDAQ quasi il 5%.

In effetti, le aspettative di una normalizzazione più rapida della politica monetaria americana sono state uno dei fattori più importanti che ha alimentato i trend di aumento dei tassi reali e indebolimento delle attività rischiose osservati da inizio anno, e il meeting della Fed ha gettato ulteriore benzina sul fuoco. I movimenti sono stati senza dubbio accentuati dalla spiccata sensibilità degli investitori a questo tema: secondo l'ultima indagine effettuata da Merrill Lynch fra gli asset manager globali, un inasprimento eccessivo della politica monetaria è il rischio di coda più importante per lo scenario (si è espresso in questi termini il 44% dei soggetti intervistati).

Aspettative degli investitori sulle decisioni della Federal Reserve

Fonte: elaborazione ANIMA su dati Bloomberg

A sorprendere gli investitori non è stato il Comunicato Ufficiale, largamente in linea con le attese: il FOMC ha esplicitamente riconosciuto che l'obiettivo della piena occupazione è stato raggiunto e quello sull'inflazione superato, concludendo che "sarà presto appropriato" alzare i tassi e convalidando le attese di un intervento a marzo.

Powell è apparso invece più aggressivo del previsto durante la conferenza stampa: si è concentrato sulla necessità di rimuovere gli stimoli monetari e ha sottolineato che l'economia è molto più forte rispetto alla fase in cui è iniziato il ciclo rialzista del 2015, lasciando le porte aperte ad una normalizzazione più rapida. Incalzato dalle domande dei giornalisti, ha dichiarato di non poter escludere che il Comitato possa optare per interventi più frequenti rispetto al ritmo trimestrale prezzato da gran parte degli operatori, e che nessuna decisione è stata presa in merito all'entità degli aumenti. In aggiunta, rispondendo alla domanda se i recenti movimenti di mercato siano preoccupanti, ha fatto riferimento al fatto che le condizioni finanziarie restano favorevoli e che la trasmissione della politica monetaria passa proprio attraverso questo canale, ovvero attraverso un inasprimento delle condizioni finanziarie giustificato dalle aspettative di una stance meno accomodante.

È importante però sottolineare che durante la conferenza stampa non sono mancate osservazioni che denotano un approccio equilibrato. In particolare, Powell ha sottolineato che negli ultimi mesi la comunicazione della Fed è stata chiara ed efficace (convalidando di fatto le aspettative attuali degli investitori), ha dichiarato che la bussola per le scelte della banca centrale resterà l'economia reale (quindi, se l'instabilità sui mercati dovesse raggiungere livelli tali da rappresentare una minaccia per l'economia, la banca centrale reagirebbe) e ha ribadito che non è possibile prevedere il sentiero dei tassi, stante il livello di incertezza elevato sull'evoluzione dello scenario macro. Anche l'approccio al tema della riduzione del bilancio è apparso equilibrato. In una nota separata rilasciata con il Comunicato ufficiale, il Comitato ha segnalato che i tassi resteranno lo strumento principale per modificare la politica monetaria, che il processo sarà avviato dopo il primo rialzo dei tassi e si svilupperà in modo prevedibile, principalmente attraverso la limitazione dei reinvestimenti (non tramite vendite dirette di titoli), con l'obiettivo finale di mantenere un portafoglio di soli titoli di Stato.

Nel complesso, la retorica di Powell è stata più aggressiva del previsto e le stime del mercato sul sentiero dei tassi potrebbero essere riviste ulteriormente al rialzo. L'evoluzione dello scenario macro sarà la variabile cruciale per le scelte della banca centrale: la Fed ha dimostrato una ferrea determinazione a contenere le pressioni inflazionistiche per adempiere al proprio mandato, ma anche l'impossibilità di fornire garanzie sul futuro alla luce dell'incertezza sugli sviluppi macro (durante la conferenza stampa, Powell ha dichiarato che il Comitato dovrà essere “umile e agile" nel valutare la strategia ottimale, che sarà funzione del flusso di dati).

Stanti le nostri previsioni sull'andamento di crescita e inflazione, manteniamo l'aspettativa di quattro rialzi dei tassi nel corso dell'anno e di avvio del processo di riduzione del bilancio nel terzo trimestre, (con annuncio alla fine del secondo). Tuttavia, se le pressioni sui prezzi dovessero dimostrarsi più persistenti (per la dinamica dei salari e l'inflazione sulla componente affitti/rendite), la Fed potrebbe essere costretta a intervenire in modo più incisivo: i rischi di un errore di politica monetaria aumentano, dato che l'inflazione fin qui generata dall'economia americana è dovuta soprattutto a mancanze dal lato dell'offerta.